|

23일 증권업계에 따르면 SK하이닉스는 지난해 하반기 이후 D램 메모리 가격 상승세에 힘입어 오는 26일 발표 예정인 작년 4분기 실적에서 1조 4800억원에 달하는 막대한 영업이익을 낼 것으로 예상되고 있다. 그런데도 SK하이닉스가 3D낸드 투자 기업의 역량을 집중하고 있는 이유는 D램에 비해 시장 성장 가능성이 더 높기 때문이다.

시장조사기관 IHS테크놀로지 자료를 보면 2020년까지 낸드플래시의 연평균 시장 성장률은 43.9%로 D램(25.2%)의 두 배에 가까울 것으로 예상된다. 전체 시장 규모도 낸드플래시와 D램은 지난해 각각 319억 달러와 451억 달러에서 2020년엔 383억 달러와 412억 달러로 역전될 전망이다.

반도체 업계에선 낸드플래시의 핵심 상품인 SSD가 3~4년 내에 기존 HDD(하드디스크드라이브)를 제치고 저장장치의 중심이 될 것으로 내다보고 있다. SSD는 HDD에 비해 속도는 최대 10배에 달하지만 소비 전력은 10분의 1 수준으로 성능이 월등히 우위에 있다.

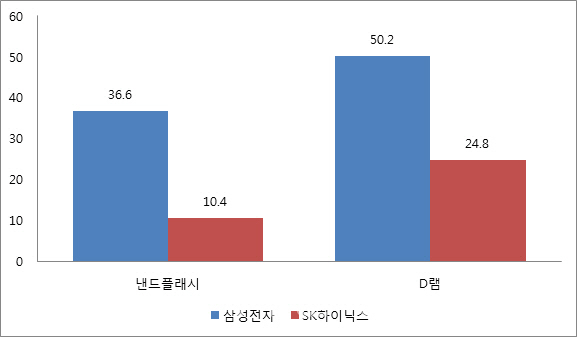

SK하이닉스는 현재 D램 시장에선 점유율이 26%에 달하지만 낸드플래시는 절반 이하인 10%선에 머물고 있다. 전체 매출에서 D램이 차지하는 비중도 70%에 달해 D램 가격 추이가 실적에 절대적인 영향을 미치고 있다. 지난해 상반기 D램 가격이 하락세를 보인 결과 세계 반도체 기업 매출 순위(가트너 조사)에서도 2015년 3위에서 2016년엔 미국의 퀄컴에 밀려 4위로 떨어졌다. 시스템 반도체 중심인 퀄컴의 매출은 2015년 153억 5100만 달러에서 지난해 160만 7900만 달러로 4.5% 감소했지만 SK하이닉스는 D램 가격 하락 여파로 같은기간 매출이 163억 7400만 달러에서 142억 6700만 달러로 12.9%나 급락한 결과였다.

SK하이닉스는 D램에 치중된 매출 구조의 약점을 극복하기 위해 청주 공장 신설과 씨게이트와의 합작회사 설립에 나서고 있는 것이다. 특히 SK하이닉스가 보유한 3D낸드 기술력과 HDD분야에서 쌓은 씨게이트의 스토리지 분야 솔루션 개발 역량과 글로벌 판매망이 결합되면 큰 시너지를 낼 것으로 기대를 모으고 있다. 양사의 합작회사 설립은 올 상반기 중으로 결론이 날 전망이다.

이해영 HMC투자증권 연구원은 “낸드플래시는 올해 신규 공정 투자 비중이 높고 3D낸드 적층수가 72단으로 증가하는 등 향후 시장 전망이 긍정적이다”라고 말했다.

|

▶ 관련기사 ◀

☞`삼성 노트북 9 올웨이즈` 2종 추가 출시…한번 충전에 23시간 사용

☞이데일리 '내일의 경제일정'-삼성전자, 갤노트7 발화 원인 발표

☞"국민 공짜 밥 원치 않는다"..反포퓰리즘 선언한 안희정

![[포토]의정갈등에 피해는 환자에게…](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200764t.jpg)

![[포토]사랑의열매, '희망2025나눔캠페인' 시작… 목표액 4497억원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200776t.jpg)

![[포토] 서울 중장년 동행일자리 브랜드 선포](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200708t.jpg)

![[포토]'본회의장 향하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200677t.jpg)

![[포토]표정 어두운 우원식 국회의장, '오늘 예산안 상정 안 해'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200559t.jpg)

![[포토] 화학물질저감 우수제품 발표하는 이병화 환경부 차관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200532t.jpg)

![[포토]교보생명 광화문글판, 유희경 시인 ‘대화’로 새단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200500t.jpg)

![[포토]우정사업본부, 2025 연하우표 발행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200431t.jpg)

![[포토]비상의원총회, '대화하는 추경호-조정훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200384t.jpg)

![[단독]내년 전세대출에 DSR 적용 안한다…銀 ‘자율규제’로](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120201074b.jpg)