|

지난 2016년 8월. 한진해운이 법정관리를 신청하자 수많은 개인투자자들은 망연자실했다. 예금금리가 1%대였던 당시 한진해운 회사채 금리는 연 5.7%였다. 한진해운 부채가 많았고 해운업황이 좋지 않았지만 설마 파산하겠냐는 ‘대마불사’에 대한 믿음이 개인을 회사채 투자로 이끌었다.

당시 투자자 상당수가 수출 주도로 고속 성장하던 시대를 경험해 한진해운이 망하면 국가가 망한다고 생각했던 60~70대 고령층이었다. 하지만 결국 한진해운은 파산했고 개미들은 피눈물을 흘려야 했다.

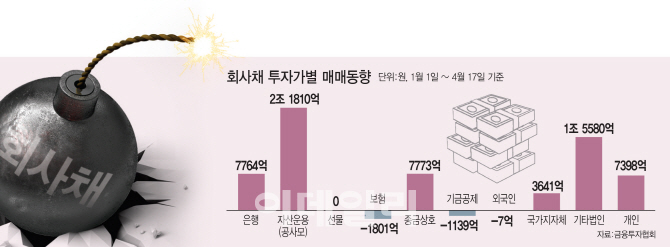

18일 금융투자협회에 따르면 개인투자자들은 올들어 지난 17일까지 회사채를 7398억원어치 순매수했다. 이 기간 자산운용(2조1810억원)과 기타법인(1조5580억원) 정도를 제외하면 은행(7764억원), 종금(7773억원)에 맞먹는 회사채 시장 큰 손이었던 셈이다. 저금리 기조는 여전하고 부동산 시장은 정부 규제책에 한풀 꺾인데다 증시도 지지부진하자 개인투자자들이 고금리 회사채로 눈을 돌린 것이다.

문제는 경기둔화 등으로 신용등급 하향조정에 무게가 실리고 있다는 점이다. 등급 하향조정시 개인투자자들의 손실이 불가피하다. 당장 회사채 금리가 치솟으면(회사채 가격 하락) 평가손실을 입게 된다. 만기까지 별다른 신용 이벤트가 없으면 다행이지만 낙관할 수만은 없다. 투기등급으로 떨어져 최악의 경우 부도에 이를 수도 있다. 한진해운의 신용등급 역시 2013년만 해도 비교적 양호한 ‘A-’였다. 그러나 그해 말 BBB+로 떨어졌고 이후 계속 하향조정되다 2015년 12월 투기등급인 BB+로 밀렸고 이듬해 6월에는 CCC까지 하락하더니 결국 법정관리에 돌입했다.

직접 투자가 아닌 간접투자일 경우 펀드나 랩 상품에 편입된 회사채도 점검해볼 필요가 있다고 설명한다. 한 보험사 채권운용 실장은 “회사채 상당부분이 증권사에서 리테일로 팔면서 소화됐는데 랩 상품에 담는 경우도 종종 있었다”며 “리스크 분산 차원에서라도 특정 회사채 비중이 높지 않은지를 잘 살펴봐야 한다”고 말했다.

![[포토]최민경,탭인 버디 나이스 파이팅](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400532t.jpg)

![[포토]채상병 특검법, '안철수-찬성, 김재섭-반대'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400981t.jpg)

![[포토]올댓트래블 개막](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400860t.jpg)

![[포토]성난 환자들, 거리 뛰쳐나와](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400640t.jpg)

![[포토] 모중경 '선두를 사수한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400141t.jpg)

![[포토]'세븐일레븐데이 놓치지 마세요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400582t.jpg)

![[포토]24년 7월 이마트 가격파격 선언](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400545t.jpg)

![[포토] 오세훈, 서울 안심소득 2주년](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400433t.jpg)

![[포토]최민경,버디가 만든 미소](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400533t.jpg)