여기에 최근 F&B 업체 몸값 또한 상각전영업이익(EBITDA·에비타) 대비 10배로 책정되는 등 고가를 유지하면서 기업들이 인수하기 부담스러워진 것도 한 요인으로 꼽힌다. 이에 따라 최근 F&B M&A 시장은 사모투자펀드(PEF) 운용사가 산 후 PEF운용사에 되파는 세컨더리 딜이 주를 이루는 실정이다.

|

현재 이 두 곳은 유력한 인수 후보로 꼽힌다. CVC캐피탈은 지난해 어피너티에서 합류한 이규철 대표가 이끌고 있다. 자신이 몸담았던 어피너티의 매물인 만큼 내부 사정에 대한 정보는 경쟁사 대비 우위에 있을 것이라 판단된다. KKR 또한 세계에서 손꼽히는 운용사여서 자금 면에서 강한 모습을 보여줄 것이란 분석이다.

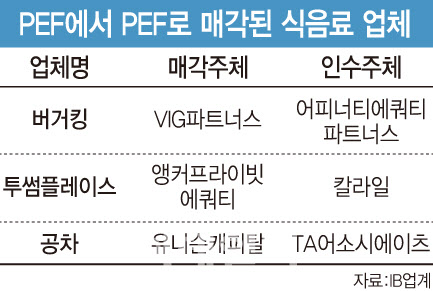

앞서 팔린 국내 2위 커피 프랜차이즈 투썸플레이스도 PEF운용사 사이에서 손바뀜됐다. 지난 2018년 2월 앵커에쿼티파트너스는 CJ푸드빌이 투썸플레이스를 분사할 때 프리IPO에 참여, 지분 40%를 확보했다. 이후 2019년 CJ푸드빌로부터 나머지 지분을 사들이며 지분 전체를 매입했다. 2021년 칼라일은 약 1조원의 가격에 투썸플레이스를 사들였다.

대만 버블티 프랜차이즈 공차도 비슷하다. 공차는 김여진 전(前) 대표가 2012년 대만 본사로부터 판권을 사와 사업을 시작한 버블티 브랜드다. 2014년 유니슨캐피탈이 공차 코리아의 지분 65%를 340억원에 사들이며 경영권을 확보했고 이후 글로벌 시장 진출을 위해 공차 글로벌 본사인 RTT를 400억원에 인수했다. 이후 유니슨과 김 전 대표는 공차를 미국 PEF운용사 TA어소시에이츠에 약 3000억원에 매각했다.

이처럼 F&B 인수전이 ‘PEF판’으로 둔갑한 까닭은 식음료 사업이 가진 리스크가 상대적으로 큰 탓에 대기업이 진입을 꺼리기 때문이다. F&B 사업은 서비스업이라는 특성상 고용 인력이 많아 노무 이슈가 불거질 가능성이 높은데다, 가맹점주와의 마찰이 발생할 경우 대기업 입장에서 ‘갑질’을 자행한단 비판을 피하기 어렵다.

높아진 F&B 업체의 몸값도 기업 입장에선 부담스럽단 지적이다. 매물로 나온 버거킹의 경우 어피너티 측이 약 1조원의 몸값을 원하는 것으로 알려졌다. 한국, 일본 버거킹의 에비타가 각각 800억원, 68억원 수준인 점을 감안하면 에비타 대비 10배가 넘는 수준이다. 칼라일이 인수한 투썸플레이스의 몸값 또한 에비타 대비 14배 수준인 1조원에 책정됐다.

또 다른 IB업계 관계자는 “버거킹이나 투썸플레이스 등 우량 F&B 매물은 현금 흐름이 좋아 몸값이 높지만, 성장성에 의문 부호가 붙는데다 대기업이 원하는 신 성장동력으로 삼기에는 마땅하지 않다”라며 “F&B 사업을 포기할 수 없는 유통기업이 아닌 이상 F&B 업체에 관심을 기울일 이유가 적다”라고 짚었다.

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토] 나인퍼레이드 캠페인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000496t.jpg)

![[포토]더불어민주당 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000232t.jpg)

![[포토]영화 속 배경에서 찰칵](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901369t.jpg)

![[포토] 아수라장된 기자회견장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901115t.jpg)

![[포토]다양한 식음료가 한 자리에, '컬리 푸드페스타 2024'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900958t.jpg)

![[포토]2025학년도 정시 대학입학정보박람회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900743t.jpg)

![[포토]북적이는 정시 대학입학정보박람회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900708t.jpg)

![[포토] 미소짓는 오세훈 서울시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900574t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)