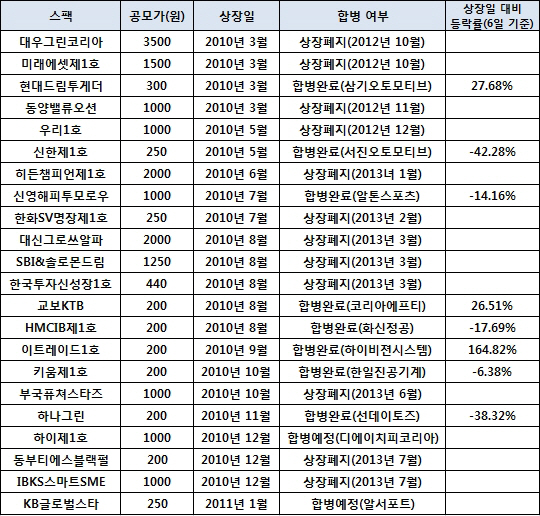

◇ 1기 스팩의 ‘명과 암’

22개 스팩으로 구성된 1기는 대부분 3년 전인 2010년 말에 상장됐다. 우여곡절을 겪은 끝에 10곳이 합병 상장을 이뤘다. 유가증권시장에 상장된 3곳은 합병에 이르지 못하고 모두 상장폐지됐고, 코스닥 시장 내 19곳 중 10개(2곳은 합병 예정)만이 본연의 기능을 수행했다.

한국거래소 측은 코스닥의 경우 스팩 합병추진율(합병완료+합병진행)이 52.6%에 달해 미국 시장의 10년 평균과 유사한 수준이라고 강조하고 있지만, 성격이 전혀 다른 시장이라 단순 비교하기엔 무리가 있다는 게 중론이다.

합병된 8곳의 상장 시초가 대비 평균 주가 등락률은 12.5%에 달했다. 얼핏 보면 선방한 수준으로 보일 수도 있겠으나 자세히 들여다 보면 썩 만족스러운 결과는 아니다. ‘대박’을 친 하이비젼시스템을 제외하면 대체로 3년간 시장 수익률을 밑돌았기 때문이다.

무엇보다 절반 이상의 스팩이 ‘꿈’을 펼치지 못하고 수명을 다하자 제도 보완의 목소리가 커졌고, 이에 금융당국은 지난해부터 스팩에 대해 완화된 규정을 적용하기 시작했다. 합병 시 비상장사 가치 측정 방식을 간소화했고 회계법인에게 상당한 재량을 부여해 상장 준비 기간을 단축시킨 것이다.

성공적인 사례도 있다. 스팩 상장을 통해 적시에 자금을 조달하면서 코스닥 시장에 화려하게 데뷔한 하이비젼시스템이 대표적인 경우다.

하이비젼은 지난해 2월 이트레이드1호스팩과 합병해 증시에 입성했다. 이를 통해 130억원을 확보하게 된 하이비젼은 막바지에 이른 3D프린터 연구개발에 박차를 가할 수 있었고 지난달 말 산업용 3D프린터인 ‘큐비콘’을 개발 완료해 시연회를 갖기에 이르렀다. 이 과정에서 하이비젼의 미래 가치를 높이 평가한 투자자들이 늘어나면서 주가도 큰 폭으로 뛰었다.

|

스팩 1기에 수익률 대박 사례가 나오면서 스팩 2기에 대한 관심도 높아지고 있다. 여기에 최근 주식시장과 IPO시장이 활기를 띠는 가운데 현 정부의 창조경제 기조와 맞물리면서 스팩에도 우호적인 환경이 조성됐다.

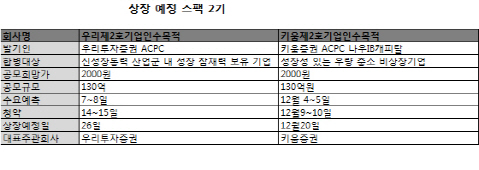

2기의 특징은 ‘몸집 줄이기’다. 2기 스팩은 100억~150억원 수준으로 몸집을 줄이면서 합병대상 범위를 넓혔다. 우리스팩2호와 키움스팩2호는 150억원 수준이고, 유진투자증권도 100억~150억원 수준인 것으로 알려졌다.

1기 때 900억원 규모의 대우스팩1호, 350억원 규모의 우리1호 스팩 등 유가증권과 코스닥 시장에 다양한 사이즈로 상장됐지만 3년내 합병대상을 찾지 못해 모두 청산절차를 밟은 것을 반면교사로 삼은 셈이다.

규모가 축소된 만큼 증권사와 발기인들의 인수 부담도 가벼워질 전망이다. 1기에서는 공모가 미달하면 증권사와 발기인이 이 물량을 떠안아야 하는 부담때문에 스팩을 설립하지 않은 증권사도 있었던 것으로 알려졌다.

|

기존 스팩이 자동차부품 등 안정적인 굴뚝 산업에서 대상을 찾았다면 2기 스팩은 IT, 바이오, 모바일 게임 등 투자자들의 구미에 맞는 성장성 높은 기업이 주 타깃이다. 시장에서 프리미엄이 높게 형성될 수 있는 성장 기업이 그 대상이다.

또 1기 스팩은 안정성을 우선시해 실적이 꾸준한 대상을 찾았다면, 2기는 성장성을 담보로 밸류에이션이 높게 형성될수 있는 합병대상을 찾는다는 점에서 차이가 있다. 안정성이 높은 기업은 주가 변동성이 적어 투자자들의 매력에 끌수 없기 때문에 성장 기업을 찾아 높은 주가 변동성을 끌어내겠다는 것이다.

업계 관계자는 “성장성 있는 바이오, 게임 등의 기업이 주 타깃군으로 형성돼 있다”며 “투자자 입장에서도 안정성보다는 성장성이 높은 회사가 주가 수익률이 높기 때문에 선호하는 편”이라고 말했다.

우리스팩2호, 키움스팩2호, 유진스팩1호 등 3곳의 발기인으로 참여한 남강욱 ACPC부사장은 “스팩 1기때는 증권업계와 제도적인 측면에서 시행착오가 많았다”며 “스팩은 피합병회사 입장에서는 상장심사에 대한 부담을 덜수 있고 시간이 단축될수 있는 장점이 있고, 공모자금이 그대로 회사에 남아 있어 우회상장이나 IPO의 장점을 취하고 단점을 버릴수 있다”고 강조했다.

남 부사장은 “스팩은 비상장회사의 가치평가가 중요하기 때문에 기업인수합병(M&A)의 성격이 강하다. 합병회사와 투자자들이 서로 윈윈(win-win)할수 있는 접점을 찾을수 있도록 중재역할을 하는 것이 발기인의 역할”이라며 “투자자 입장에서는 공모에 들어가면 안정성과 수익성이 담보되는 상품”이라고 말했다.

▶ 관련기사 ◀ ☞ [스팩의 재탄생]미운오리에서 창조경제 수레바퀴 될까 ☞ [스팩의 재탄생]"1기 때의 실패, 되풀이 않겠다" ☞ [스팩의 재탄생]"스팩, 발행시장 활성화 계기될 것" ☞ [스팩의 재탄생]개인도 M&A에 직접 참여한다 ☞ [스팩의 재탄생]닻 올린 스팩2기, 증권사 新 '골드러시' 꿈꾼다

![[포토] 광화문광장 나눔온도 70.5도](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600729t.jpg)

![[포토]조중석 이스타항공 대표-고토다 도쿠시마현지사 인사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600693t.jpg)

![[포토]여야 합의 강조하는 한덕수](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600665t.jpg)

![[포토]김용현 전 국방부 장관 변호인단 기자회견 열어](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600563t.jpg)

![[포토]윤이나,밝은 모습 인터뷰 시간](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600087t.jpg)

![[포토]명동성당 성탄 대축일 미사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500276t.jpg)

![[포토]다시 돌아온 있지 리아](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500136t.jpg)

![[포토]크리스마스엔 스케이트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500245t.jpg)

![[포토]37번째 거리 성탄예배 열려 방한복·도시락으로 사랑 나눔](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500231t.jpg)

![[포토]조국혁신당 공수처 앞에서 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500219t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)

![한덕수 "여야 합의 때까지 헌법재판관 임명 보류하겠다"[전문]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600679b.jpg)