최근 기업공개(IPO) 시장이 침체되면서 기업인수목적회사(SPAC·스팩) 합병을 통한 우회 상장 기업들이 늘고 있는 가운데 IBKS제13호스팩이 합병 추진 과정에서 일부 개인 주주들의 반발을 사고 있다. 합병 대상 기업인 스튜디오삼익의 기업가치가 과도하게 부풀려져 합병 상장 후 주가 급락을 우려하는 목소리가 나온다.

|

지난 2017년 9월 설립된 스튜디오삼익은 삼익가구와 스칸디아의 가구·소품을 온라인으로 판매한다. 지난해 매출액과 영업이익은 각각 844억4837만원, 42억3254만원이다. 올해 매출과 영업이익은 각각 1014억8083만원, 63억4097만원으로 추정했다. 지난해 같은 기간보다 각각 20%, 50% 늘어날 것으로 회사 측은 예상했다.

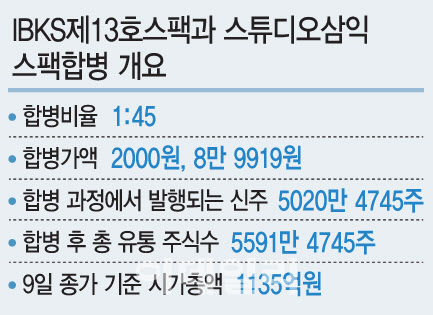

개인 투자자들이 문제를 삼은 건 합병비율이다. BKS제13호스팩과 스튜디오삼익의 합병비율은 ‘1: 44.9595’, 합병가액은 각각 2000원, 8만9919원이다. 합병 과정에서 발행되는 신주는 5020만4745주, 합병 후 총 주식수는 기존 517만주에서 5591만4745만주로 불어나게 된다. 이를 토대로 상장 기업가치를 따지면 이날 IBKS제13호스팩의 종가 2030원 기준 1135억원 수준으로 추산된다.

문제는 스튜디오삼익이 작년 벤처캐피탈과 자산운용사를 대상으로 투자유치에 나섰을 당시 책정된 기업가치는 400억원 안팎으로 1년 만에 3배 가까이 불어났다는 점이다. 스팩 투자 관련 블로그 ‘미래를 위해 투자하는 또바기의 공간’을 운영하는 개인 투자자 A씨는 이데일리와 통화에서 “바이오나 2차전지, 반도체처럼 미래가치에 대한 기대감이 큰 업종에 높은 밸류를 주는 것은 이해할 수 있지만 영업이익률이 낮은 가구 소매업에 높은 기업가치를 매긴 것은 납득할 수 없다”며 합병상장에 반대하는 목소리를 냈다.

이에 온라인 종목토론 게시판 등을 중심으로 스튜디오삼익의 고평가에 맞서 BKS제13호스팩 합병에 반대표를 던지자는 의견이 쏟아지고 있다. IBKS제13호스팩은 상장주식 517만주 가운데 3분의 1이상이 반대 의결권을 행사할 경우 합병이 무산될 수 있다. 합병반대 의사통지 접수기간은 다음달 15일부터 29일까지다. 최근 온라인상에서 투자자들이 결집한 사례가 많은 만큼 IBKS제13호스팩 역시 합병 승인을 낙관하기 어렵다는 전망도 나온다.

IBK투자증권 관계자는 “스튜디오삼익의 기업가치는 아직 증권신고서가 나오지 않아 확정된 금액이 아니다”면서 “다만 동종 업계 기업과 단순 비교하기보다 다른 사업부문과 시너지 등을 고려해 책정될 것”이라고 말했다.

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![[포토]이틀 연속 폭설에 눈 쌓인 북한산](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801096t.jpg)

![[포토]서울리빙디자인페어 in 마곡](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800810t.jpg)

![[포토] 서울역 환승센터](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800768t.jpg)

![[포토] 미국 캘리포니아 '석류' 첫 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800646t.jpg)

![[포토]'돈이 보이는 창' 찾은 함영진 우리은행 부동산리서치랩장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801076t.jpg)

![[포토]통화정책방향 기자간담회, '물 마시는 이창용 한은 총재'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800833t.jpg)

![[단독]SNS 성범죄 증거 삭제 막는다…'불법 영상물 보전명령 도입'](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112900101b.jpg)