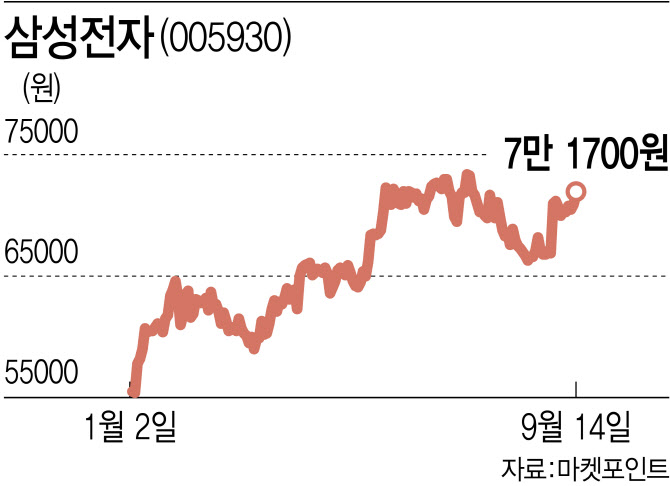

14일 마켓포인트에 따르면 삼성전자(005930)는 전 거래일보다 800원(1.13%) 오른 7만1700원에 거래를 마쳤다. 지난 5일 종가 기준 7만1000원대가 깨진 지 8거래일 만에 이전 가격을 복구하며 ‘7만전자’ 굳히기에 대한 기대감이 다시 싹트고 있다.

삼성전자는 지난 8월 6만원대를 맴돌다 9월 들어 ‘7만전자’를 굳히는 듯 보였다. 그러나 7만원대 초반에서 지루한 공방을 이어가며 장중에는 ‘6만전자’로 미끌어졌다가 7만원에 겨우 턱걸이로 마감하는 날이 낮았다. 7만원대만 회복하면 개인들이 차익실현에 나서면서 투자자들의 애를 태웠다.

|

특히 D램 가격은 3분기부터 반등하며 2년 만에 상승전환할 것이라는 전망이 지배적이다. 고대역폭메모리(HBM), 더블데이터레이트5(DDR5) 등 고부가 D램 생산비중 확대에 따른 기존 D램 생산축소가 맞물리면서 D램 가격을 끌어올릴 조짐이다. 낸드플래시 평균판매단가 역시 고객사들의 가격 저점 인식 확산과 재고 감소 효과로 4분기부터 상승 반전할 전망이다.

반도체 업황이 바닥을 통과했다는 신호는 3분기 실적 전망에서도 감지된다. 증권정보업체 에프엔가이드에 따르면 13일 기준 삼성전자의 3분기 영업이익 컨센서스(전망치)는 3조64억원으로 한 달 전(2조8919억원)과 비교해 3.96% 증가했다. 분기 영업이익이 조단위를 회복하는 것은 지난해 4분기 이후 3개 분기 만이다. 최근 반도체 가격 상승이 이뤄지고 있어 3분기 잠정실적 발표 전까지 영업이익 전망치가 올라갈 가능성도 크다.

위민복 대신증권 연구원은 “9월 D램 계약가 반등, 3분기 D램 평균판매단가 상승으로 올해 영업이익 전망치를 기존 7조1000억원에서 8조4000억원으로 올린다”며 “실적 개선 가시성이 뚜렷한 만큼 삼성전자와 같은 반도체 대형주로 수급 집중 현상이 나타날 것”이라고 말했다.

![[포토] 이재경 '핀하이로 쏜다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400197t.jpg)

![[포토] 축시 낭독](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400720t.jpg)

![[포토] 2024 세계한인회장대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400598t.jpg)

![[포토]유현조,나이스 마무리 퍼트](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400048t.jpg)

![[포토]박도은,핀 공략을 생각한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300270t.jpg)

![[포토]"예쁜 피부는 역시" 엘렌실라, W페스타 부스 운영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300485t.jpg)

![[포토]전국 의대 교수, '의평원 무력화 막을 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300350t.jpg)

![[포토]부천국제만화축제 참가한 부천대학교 학생들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300332t.jpg)

![[포토]파란하늘과 가을 꽃](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300310t.jpg)

![[포토]개천절 경축식 만세삼창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300275t.jpg)

![[포토]박결-마다솜,즐거운 출발](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100600383t.jpg)

!['원조미녀' 한가인, 최초공개한 22억 고급빌라의 정체는? [누구집]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100600062b.jpg)