부동산PF 대출은 미준공된 자산에 대한 대출로, 사업 미진행시 실물 담보확보가 어려운 만큼 부실이 발생할 경우 자금회수가 어렵다는 취약점을 갖고 있다. 지금처럼 기준금리가 높아지고 자산가격 하락이 동반되는 상황이 계속된다면 금융사들의 대규모 손실도 불가피하다는 지적이다.

|

17일 금융감독원에 따르면 올해 6월 말 기준 여전사(카드·캐피탈)와 저축은행, 보험사(보험사의 경우 올해 3월 말 기준) 등 2금융권의 부동산PF 규모는 79조9000억원에 달했다. 3년 6개월 전(38조원) 대비 약 2.1배 증가한 수치로, 업계에선 현재 이미 80조원을 넘어섰을 것으로 추산한다.

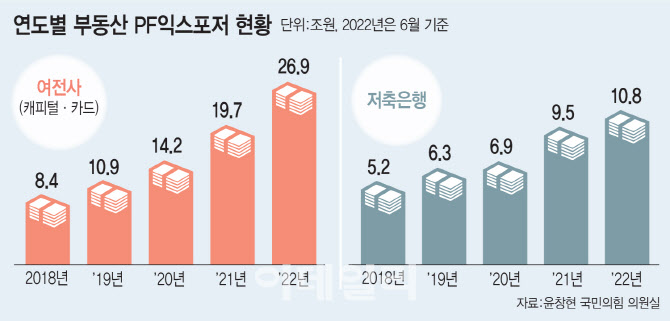

국회 정무위원회 소속 윤창현 국민의힘 의원이 금융감독원으로부터 제출받은 ‘연도별 부동산PF 대출 현황‘에 따르면 여전사의 올해 6월 기준 부동산PF는 26조8833억이다. 여전사의 부동산 PF는 매년 상승 추세다. 2018년 8조4494억원에서 2019년 10조9327억원, 2020년 14조1577억원, 2021년 19조7277억원으로, 올 상반기까지 4년 6개월만에 무려 3배 이상 늘었다. 부실전이에 따른 위험이 그만큼 노출되고 있다는 의미다.

보험사와 저축은행도 상황이 좋지 않은 것은 마찬가지다. 보험사의 부동산PF 대출 현황을 보면 올해 3월 기준 42조257억원으로, 지난 2016년 16조4972억원 대비 2.5배 늘어났다. 저축은행의 최근 부동산 PF 규모는 10조원을 넘어섰다. 2016년 3조4000억원→2017년 4조2000억원→2018년 5조2000억원→2019년 6조3000억원→2020년 6조9000억원→2021년 9조5000억원→2022년 6월 10조8000억원 등 매년 조 단위 수준으로 늘어나고 있다. 이들 업권의 최근 연체잔액은 3300억원 수준이다.

브릿지론 비중 높은 캐피탈사 ‘비상’…“당국, 월별 리스크관리 필요”

특히 캐피탈사는 지난 2010년대 중반 이후 부동산PF를 전체 금융업권 내에서 가장 빠르게 확대해온 주체였다. 전통적 영업 부문인 자동차금융 부문에서의 경쟁심화와 가계대출 한도 규제 등 성장동력이 떨어지면서 부동산 PF를 대안으로 삼은 것이다.

현행 여신전문업감독규정에 따르면 캐피탈사의 부동산PF 대출 한도를 전체 영업자산의 30%까지로 제한하고 있다. 다만 캐피탈업계는 브릿지론(단기차입 등에 의해 필요자금을 일시적으로 조달하는 대출)의 일부를 부동산 담보가 아닌 일반담보대출로 분류해 규제 한도를 충족하며 관련 자산 확대를 지속해왔다.

이미 캐피탈업계에선 부동산PF 부실 우려에 대비해 추가적인 PF 대출에 최대한 보수적으로 접근하고 있다. 익명을 요구한 한 캐피탈사 관계자는 “자본 대비 부동산금융 비중 과다한 수준의 업체들은 건전성 관리에 비상이 걸린 상태”라면서 “비교적 후발주자들은 선제적 레버리지 축소에 돌입하며 사업을 크게 벌여놓지 않은 것에 되레 안도하는 분위기”라고 전했다.

상황이 이렇자 금융당국도 부동산 PF대출 부실 가능성에 대한 정밀한 점검을 요구하고 나섰다. 이복현 금감원장은 지난 14일 ‘금융상황 점검회의’를 개최하고 “부동산 PF 관련 금융회사 건전성 우려가 확대되지 않도록 선제적 리스크관리 노력을 지속해달라”고 주문했다.

서지용 상명대 경영학과 교수는 “현재 금융당국 권고를 통해 업체들이 매 분기별로 부동산PF 사업성 평가를 자체적으로 하고 있지만, 이제는 감독 당국이 비상 가동식으로 매월 보고를 받아야 할 만큼 촘촘한 건전성 관리를 해야 하는 중요한 시점”이라고 강조했다.

![[포토]교육부-보건복지부 장관, 의료개혁 관련 브리핑](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000886t.jpg)

![[포토]제주항공 참사 합동분향소 10일 운영 종료](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000832t.jpg)

![[포토]박종준 처장, 특수공무집행방해 혐의로 경찰 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000511t.jpg)

![[포토] 맘스홀릭베이비페어 전시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901108t.jpg)

![[포토]수도권 첫 한파주의보](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901027t.jpg)

![[포토]'무죄'받고 이동하는 박정훈 전 수사단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900998t.jpg)

![[포토]기자회견 하는 김상욱 의원](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900987t.jpg)

![[포토]전국정당을 넘어 K-정당으로 향하는 더불어민주당](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900948t.jpg)

![[포토]발언하는 권영세 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900599t.jpg)

![[포토]포즈 취하는 팀테일러메이드](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800134t.jpg)

![캠핑 떠나는 전현무…든든하게 곁 지키는 'NEW 무카' 정체는[누구차]](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011100176h.jpg)

![[포토]홍재경 아나운서,론칭쇼 진행합니다](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010800229h.jpg)

![[단독]한덕수 탄핵심판 대진표 완성…에이펙스 VS 양재](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011100050b.jpg)

![“하루 만에 휴지조각”…날개 꺾인 양자컴퓨터, 베팅해도 될까[왓츠 유어 ETF]](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011100216h.jpg)