|

애초 디폴트옵션에 어울리지 않는 원리금 보장형을 제외하는 방안이 가장 효과적인 방법으로 손꼽히나 현실성은 떨어진다. 법 개정이 필요한 점을 차치하더라도 퇴직연금을 안전자산으로 지키고 싶어하는 여론을 무시하기가 쉽지 않아서다.

디폴트옵션 원리금 상품, 쥐꼬리 수익률마저 위태

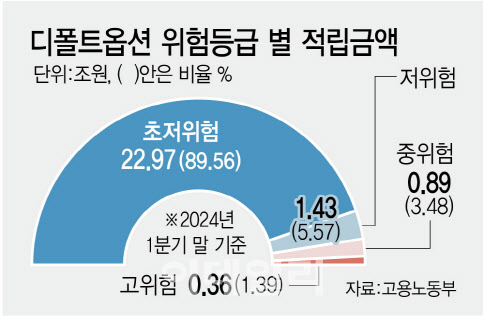

7일 이데일리가 고용노동부의 1분기 디폴트옵션 공시를 분석한 결과, 원리금 보장형 상품인 ‘초저위험’ 등급의 상품은 총 41건이며 1년 수익률은 평균 3.29%로 나타났다. 국내 기준금리인 3.50%를 밑도는 것은 물론, 지난달 물가상승률인 2.40%을 겨우 따라잡는 수준이다. 그러나 원리금 보장형 상품 외 수익성은 이를 훌쩍 뛰어넘었다. 저위험 상품의 1년 수익률은 7.11%로 나타났으며 중위험은 12.42%, 고위험은 17.31%로 각각 집계됐다.

문제는 금리 인하 기조다. 이미 지난달 물가상승률이 11개월 만에 가장 낮은 수준으로 떨어진 가운데, 골드만삭스 등 글로벌 투자은행(IB)은 한은이 8월 금리 인하에 나서며 내년 중반까지 현재 3.50% 수준인 기준금리를 2.50%까지 낮출 것으로 보고 있다. 글로벌 저금리가 본격화할 경우 원리금 보장형 상품의 수익률은 하락할 수밖에 없다.

|

전문가들은 국민 노후를 위해 디폴트옵션의 수익률 개선을 위해 기존 상품을 강화하고 제도를 보완해야 한다고 입을 모은다. 원리금 보장 상품에 쏠린 자금을 저위험과 중위험 등으로 분산할 수 있는 유인책을 마련해야 한다는 얘기다.

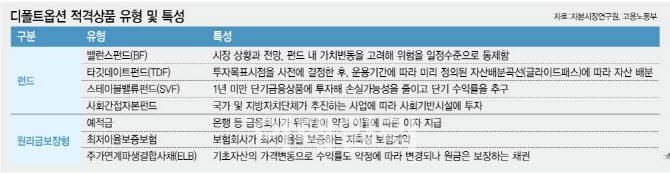

업계와 전문가들은 위험 상품 등급 산정 체계를 개편하는 것이 빠르고 실질적인 대안이 될 수 있을 것으로 보고 있다. 금융투자업계는 위험 수준을 통제한 채 시장 상황에 맞게 포트폴리오를 변경하는 밸런스펀드(BF)나 운용 기간에 따라 자산배분을 변화하는 타깃데이트펀드(TDF)를 무조건 위험군으로 분류해 투자를 제한하는 것은 옳지 않다고 조언하고 있다.

한 자산운용사 관계자는 “제도 도입부터 업권 간 이견이 컸다 해도 누구를 탓하기보다 국민 노후를 위한 제도 보완에 나서야 할 때”라며 “초저위험 상품이라도 투자상품을 적절하게 섞을 수 있게 하거나, 중·고위험 상품이라도 그 리스크를 통제할 수 있다면 등급을 조정할 수 있도록 해야 한다”고 조언했다.

|

근로자 스스로 퇴직연금의 투자 결정을 내리는 ‘확정기여(DC)형’에 해당하며, 상품의 만기가 도래했는데도 가입자가 별도 운용 지시를 하지 않는 경우 사전에 정해둔 방법으로 적립금을 자동 운용하도록 하는 제도를 뜻한다.

![[포토]은행권 소상공인 금융지원 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300609t.jpg)

![[포토]인사청문회 출석한 마은혁 헌법재판관 후보자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300404t.jpg)

![[포토]아침 영하 10도, 꽁꽁 얼어붙은 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300843t.jpg)

![[포토]스케이트 타는 시민들로 북적](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200317t.jpg)

![[포토]기름값 10주째 올라…전국 휘발유 평균 1652.2원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200258t.jpg)

![[포토]크리스마스 분위기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200248t.jpg)

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토] 나인퍼레이드 캠페인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000496t.jpg)

![[포토]더불어민주당 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000232t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)

![산타랠리 올까…뉴욕증시 일제히 상승[월스트리트in]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122400138h.jpg)