그는 이데일리 ‘재테크의 여왕’에 뾰족한 방법이 있는지 문의했다. 당장 필요한 목돈은 300만원 정도로 큰 금액은 아니라고 했다. 이럴 경우 김씨에게 적합한 상품이 바로 본인의 예금을 담보로 대출을 받는 ‘예금담보대출(예담대)’이다. 만기를 코앞에 두고 예적금 상품을 해약을 하러 가 본 경험이 있는 고객은 한번쯤 들어봤을 상품이다. 그는 “그동안 들어온 적금을 깨지 않아서 다행”이라며 “하마터면 이자도 한푼 못 봤고 적금을 해약할 뻔했다”고 말했다.

급전이 필요할 때 유용한 예담대의 각 금융사별 종류와 금액, 금리까지 한번에 알아보자.

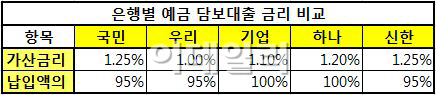

◇우리銀, 예금담보대출 금리 가장 낮아

예담대는 말그대로 고객의 예금을 담보로 해서 대출을 해주는 상품이다. 이 때문에 은행 입장에선 주택담보대출이나 신용대출에 비해 ‘돈을 떼일 염려’가 훨씬 적다. 만약 고액이 돈을 못 갚으면 담보로 잡아놓은 예금을 회수하면 된다. 리스크가 적은 만큼 금리도 저렴한 편이다. 일반적으로 가입한 상품이자(수신금리)에 대략 1%포인트 정도를 더한다. 은행별로 약간의 차이는 있다. KB국민은행과 신한은행(055550)이 1.25%포인트를 가산한다. 그 다음으로 하나은행이 1.2%포인트, IBK기업은행이 1.1%포인트 정도다. 예담대 금리가 가장 저렴한 은행은 우리은행이다. 수신금리에 1%포인트만 더하기 때문이다.

|

또다른 장점은 인터넷과 전화로 손쉽게 대출 신청이 가능하다는 점이다. 상담전화를 통해 신청을 하면 몇 가지 확인 절차를 거쳐 10분 내에 대출금이 본인 계좌로 입금된다. 다만 5000만원 이상 대출은 영업점에서 본인 확인 절차를 거쳐야 한다. 대출 만기는 예금의 만기 전까지다. 주택청약통장 등 일부 상품은 1년 제한이 있기도 하다. 대신 분할 상환이 아닌 일시 상환 방식이다.

◇보험사는 ‘약관대출’, 금리는 은행보다 높아

최근에는 은험행 뿐 아니라 보험사들도 예담대 대출에 적극적이다. 하지만 보험사들은 이를 보험계약대출 즉 ‘약관대출’이라고 부른다. 고객이 지금까지 납입한 보험금을 담보로 대출을 해주는 약관대출은 은행에 비해 대출금리가 조금 비싼 편이다. 대부분의 보험사들은 공시이율에 1.5%포인트 정도를 더해 대출금리를 계산한다. 예를 들어 1일 기준 공시이율이 연 5.1%인 연금보험 가입자가 330만원을 빌렸다고 해보자. 대출이자는 연 6.6%가 된다. 따라서 한 달에 이자 만 4300원으로 330만원을 빌리 수 있는 셈이다. 약관보험의 대출 이자는 예담대와 마찬가지로 일수를 기준으로 계산한다.

하지만 저축성 보험이 아닌 보장성 보험은 약관대출이 불가능하다.

금융권 관계자는 “예담대나 약관대출은 개인신용평가등급에 전혀 영향을 끼치지 않는다”며 “급전이 필요할 때 예금 상품 해지 없이 활용하기에 좋다”고 말했다.

▶ 관련기사 ◀ ☞신한지주, 지배구조 안정성 돋보인다-키움 ☞신한지주, 이자이익 회복으로 실적개선 기대..목표가↑-동양 ☞신한 베트남銀, 본점 이전

![[포토] '소상공인 힘보탬 프로젝트' 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600583t.jpg)

![[포토]정부, 국무회의에서 세번째 `김여사 특검법` 거부권 건의 의결](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600579t.jpg)

![[포토] 이즈나 데뷔](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500181t.jpg)

![[포토]첫 싱글 '라스트 벨'로 돌아온 TWS](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500118t.jpg)

![[포토] 의원들과 인사나누는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500985t.jpg)

![[포토] 2024 개발협력의 날 기념촬영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500978t.jpg)

![[포토]안전운임제 확대 촉구](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500923t.jpg)

![[포토]허정무 ‘축구협회는 다시 태어나야’](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500080t.jpg)

![[포토]가을의 절정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500677t.jpg)

![[포토]스테파니 린, 리서치 헤드, 기업거버넌스포럼](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500657t.jpg)