![실력만큼 남다른 존재감, 파리서 인생샷 만든 씬스틸러 [파리올림픽 결산]](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/08/PS24081200172t.jpg)

![2연속 종합 3위 日, 국가적 육성+생활체육 보편화 시너지 배워야[파리올림픽]](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/08/PS24081200176t.jpg)

![역도 박혜정 값진 은메달에 코치진 실수는 ‘옥에 티’[파리올림픽]](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/08/PS24081200153t.jpg)

미국 7월 연방공개시장위원회(FOMC)는 ‘베이비스텝’(0.25%포인트 금리 인상)이 확실시된다. 투자자들의 시선은 추가 금리 인상 여부와 금리 인하 시점에 쏠려 있다.

|

“7월 FOMC ‘베이비스텝’…추가 금리 인상 주시”

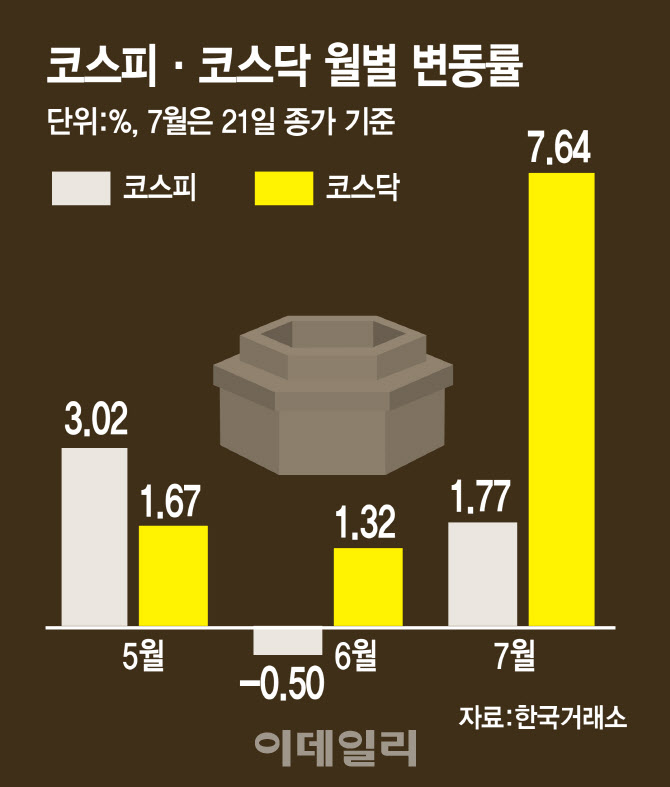

23일 마켓포인트에 따르면 지난 한 주(7월 14~21일) 코스피 지수는 전주 대비 0.71%(18.54포인트) 내린 2609.76에 거래를 마쳤다. 같은 기간 코스닥 지수는 4.27%(38.30포인트) 오른 934.58에 마감하며, 코스피 대비 상대적 강세가 이어졌다. 2차전지 소재주 랠리 속에 코스닥은 52주 신고가를 경신했다.

중국을 비롯해 제조업 경기 회복이 더딘 상황에서 투자심리가 회복되면서, 소수 종목으로 ‘쏠림’이 심화했다는 분석이다. 최유준 신한투자증권 연구원은 “최근 2차전지 랠리는 퀄리티가 높다고 보기 어렵다”며 “실적시즌 펀더멘털과 개선의 가시성이 낮은 재료가 반영된 종목군은 ‘방망이를 짧게 잡고’ 대응할 필요가 있다”고 말했다.

다만 FOMC에서 추가 금리 인상 가능성을 열어둘 경우 변동성도 예상된다. 금융시장은 연내 금리 동결, 내년 금리 인하를 기대하고 있다. 박희찬 미래에셋증권 연구원은 “FOMC에서 시장의 금리인상 종료 기대와 다른 방향으로 흐를 가능성에 유의해야 한다”며 “최근 회복세를 보이는 리츠와 연초 이후 꾸준히 오르고 있는 고금리 신흥국 채권 등 주식 대체자산 비중을 늘리는 것도 유효하다”고 말했다.

미 증시가 지난주 테슬라와 넷플릭스의 급락 등에 투자심리가 흔들렸지만, 영향은 제한적일 것이란 의견도 있다. 문남중 대신증권 연구원은 “이제 금리 인상 중단 시점보다는 하반기 금리 인상 사이클의 종료가 물가지표를 통해 확인돼, 위험자산 선호 심리가 쉽게 꺾이지 않는 국면에 진입했다”며 “기술주 급락에 따른 증시 흔들림은 이달 단기 상승에 대한 ‘숨 고르기’로 보인다”고 말했다.

반도체·2차전지 대형주 실적 우르르

국내 증시에선 2차전지와 반도체 기업 실적이 대거 예정돼 있다. 오는 24일 POSCO홀딩스(005490), 25일 삼성바이오로직스(207940), 26일 SK하이닉스(000660), 27일 삼성전자(005930)와 LG에너지솔루션(373220) 등이다. 최근 반도체를 중심으로 코스피의 하반기 실적 눈높이가 소폭 하향 조정되면서 단기적 영향도 예상된다.

미국에선 마이크로소프트(MS), 알파벳, 메타 등이 실적을 발표한다. 실적 시즌인 한국과 미국 기업들의 실적 상관관계가 높아질 수 있다는 의견도 제시됐다. 미국에선 전망치를 상회하는 실적 시즌이 예상되고 있다. 인공지능(AI), 공급망 재편, 리오프닝(경제활동 재개) 이슈가 실적 전망치와 컨센서스 상향 조정을 주도했다.

김 연구원은 “코스피는 미국보다 더딘 한국 기업의 이익개선 속도로 상대적으로 부진한 상승 흐름이 예상된다”며 “고금리 국면 업종별 쏠림 현상은 지속될 전망”이라고 말했다. 이어 “한국도 미국 중심의 AI 투자와 공급망 재편에 영향을 받고 있다”며 “공급망 재편으로 글로벌 밸류체인 참여도가 높아진 고도화 업종에 관심을 둘 필요가 있다”고 덧붙였다.

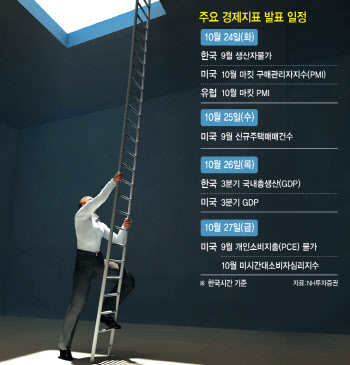

NH투자증권은 이번 주(7월 24~28일) 코스피 예상밴드를 2550~2670포인트로 제시했다. 주간 주요 경제지표는 △24일 미국·유로존 7월 구매관리자지수(PMI) 잠정치 △25일 미국 컨퍼런스보드 소비자신뢰지수, 한국 2분기 국내총생산(GDP) △27일 미국 2분기 GDP, 7월 유럽중앙은행(ECB) 통화정책회의 △28일 미국 6월 개인소비지출(PCE) 물가, 7월 미시간대 소비자심리지수 등이다.

|

![[포토]조지호 신임 경찰청장 취임식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/08/PS24081200924t.jpg)

![[포토] 기자회견 참석하는 김형석 독립기념관장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/08/PS24081200775t.jpg)

![[포토]채소값 급등 ‘히트플레이션’ 우려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/08/PS24081200707t.jpg)

![[포토]전기차 구역에 리튬이온배터리 전용소화기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/08/PS24081200632t.jpg)

![[포토]금융위, 기업 밸류업 상장기업 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/08/PS24081200561t.jpg)

![[포토]포털 불공정 개혁 TF, '발언하는 강민국'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/08/PS24081200528t.jpg)

![[포토] 79주년 맞은 8.15](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/08/PS24081200442t.jpg)

![[포토]박찬대, '김형석 독립기념관장 임명 철회하라'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/08/PS24081200282t.jpg)

![대만 여성 복서 린위팅, 결승 진출… ‘자격논란’ 딛고 금메달 한걸음 [파리올림픽]](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/08/PS24080800086t.jpg)