[이재윤 산업연구원 소재산업환경실장] 한동안 잊혔던 수입산 철강재 문제가 다시금 수면 위로 떠올랐다.

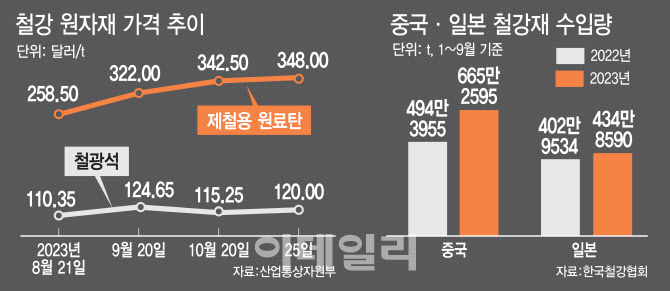

올해 들어 9월까지 철강 수입은 전년 동기 대비 10% 넘게 급증했다. 수입산 철강재 문제가 가장 심각했던 2014~2016년 24%까지 치솟았던 수입산 비중은 2020년 들어 15%대로 떨어졌다가 다시 오름세로 돌아섰고 올해 1~8월 18.3%까지 상승했다. 엔저(低)를 업은 일본의 덤핑공세에 이어 이번엔 저가의 중국산 수입이 급증한 데 따른 것이다. 국내 수요가 확대되고 있는 이차전지 및 전기차용 전기강판, 석도강판뿐만 아니라 우리가 현재 반덤핑 관세를 부과하고 있는 스테인리스 제품군에서도 수입이 확대되는 양상이다.

경기가 본격적으로 살아나지 않고 있는 상황에서 수입산 철강재 증가는 국내 업계에선 논란거리가 될 수밖에 없다. 내수 부진과 탄소중립 대응으로 경영환경이 좋지 않은 국내 철강사의 부담도 고려해야 하는 건 맞지만, 조금이라도 더 싼 수입산 철강재를 사용해서 비용을 아끼려는 구매자도 외면할 수 없는 노릇이기 때문이다.

현재로서는 향후 글로벌 철강 수급과 국내 수입 동향을 면밀히 예의주시하면서 국내 철강산업의 생태계 차원의 경쟁력 강화를 지속 추구해 나가는 것이 최선의 대응방안이라 생각된다. 예를 들면 국내 시장에서 철강산업과 수요처와의 강한 신뢰관계 및 협력적 문화를 구축하고 국산 제품의 우월한 품질, 낮은 불량률 등을 활용한다면 수입재를 효과적으로 방어할 수 있을 것이다.

또한 그린경쟁력 확보를 통한 탄소통상 기조 대응과 수출 돌파구 마련도 중요하다. 무엇보다 저탄소 사회로의 변모에 따라 수요 증가가 예상되는 고강도·경량 강재, 수소 및 신재생 에너지용 강재 분야의 경쟁력을 강화하고 제품 구조를 고부가가치 위주로 고도화해 나가는 것은 철강 저수요 기조의 장기화와 이에 따른 무역분쟁을 헤쳐나가기 위한 근본적인 해법일 것이다.

그럼에도, 수입에 따른 국내 산업피해가 심각해진다면 불공정 무역행위에 대한 철저한 감독과 동시에 무역구제조치 등 정부의 적극적 시장개입이 있어야 할 것이다. 최근 STS 냉연강판 품목과 같이 현재 규제 조치 국가에서 비규제 대상 국가를 통한 우회 수출이 의심되는 품목이 관찰되고 있기에 저가 수입재 유입에 대해 국내 시장을 더욱 주의 깊게 살펴볼 필요가 있다.

| | [이데일리 김일환 기자] |

|

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![[포토]이틀 연속 폭설에 눈 쌓인 북한산](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801096t.jpg)

![[포토]서울리빙디자인페어 in 마곡](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800810t.jpg)

![[포토] 서울역 환승센터](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800768t.jpg)

![[포토] 미국 캘리포니아 '석류' 첫 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800646t.jpg)

![[포토]'돈이 보이는 창' 찾은 함영진 우리은행 부동산리서치랩장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801076t.jpg)

![[포토]통화정책방향 기자간담회, '물 마시는 이창용 한은 총재'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800833t.jpg)

![[포토] '질퍽거리는 눈 피해서'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800590t.jpg)

![[포토]이재명, 한국거래소 찾아 국내 주식시장 활성화 논의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800462t.jpg)

!["또 눈 온다"…영하 추위에 꽁꽁 언 도로, 출근길 '빨간불'[오늘날씨]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112900038b.jpg)

![[단독]SNS 성범죄 증거 삭제 막는다…'불법 영상물 보전명령 도입'](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112900101h.jpg)