|

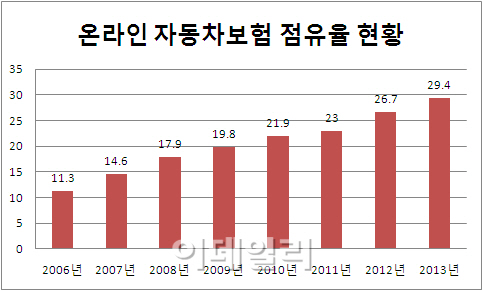

지난 2001년 처음 도입될 당시 0.4%를 불과했던 온라인 자동차보험 비중은 2006년 11.3%, 2010년 21.9%에 이어 2012년에는 26.7%로 높아졌다. 온라인 자동차보험이 인기를 끄는 가장 큰 이유로는 싼 보험료가 꼽힌다. 설계사 수수료와 점포운영비 등 오프라인 자동차보험보다 사업비를 적게 떼 보험료가 15~20%가량 저렴하다. 그동안 온라인에 익숙한 20~30대의 젊은 층 고객이 대부분이었다면 최근 들어서는 40~50대로 고객층이 점차 넓어지고 있다.

대형 손해보험사 한 관계자는 “유럽발 금융위기 등으로 국내 경기가 뒷걸음질치면서 소비자들이 저렴한 보험을 찾고 있다”며 “긴급출동 등 옥에 티로 여겨졌던 서비스 부문도 보완되면서 오프라인 보험과 별다른 차이가 없어졌다”고 말했다.

중소형 손보사 관계자는 “업계 1위인 삼성화재의 TM 진출로 발등에 불이 떨어졌다”며 “얼마만큼 시장 점유율이 떨어질지 자체 시뮬레이션을 해보는 등 초긴장 상태”이라고 말했다.

경쟁이 격화되면서 손보사 간 ‘부익부 빈익빈 현상’도 가속화되고 있다. 특히 삼성·동부화재(005830)와 악사·하이카다이렉트 등 온라인 자동차보험 ‘빅 4’까지 형성돼 시장 점유율의 절반 이상을 차지하면서 다른 손보사들을 위협 중이다.

앞선 중소형 손보사 관계자는 “자동차보험은 성숙시장인데다 상품이 규격화돼 있어 가격 경쟁력과 인지도가 최우선시되고 있다”며 “이 때문에 부익부 빈익빈 현상은 갈수록 더 심해질 것”이라고 말했다.

▶ 관련기사 ◀

☞[투자의맥]외국인 매물폭탄에도 끄떡없는 종목 7개

☞삼성화재발 금융권 여풍 시작됐나?

☞삼성화재 "가정에서 생기는 다양한 위험보장"

![[포토]표정 어두운 우원식 국회의장, '오늘 예산안 상정 안 해'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200559t.jpg)

![[포토] 화학물질저감 우수제품 발표하는 이병화 환경부 차관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200532t.jpg)

![[포토]교보생명 광화문글판, 유희경 시인 ‘대화’로 새단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200500t.jpg)

![[포토]우정사업본부, 2025 연하우표 발행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200431t.jpg)

![[포토]비상의원총회, '대화하는 추경호-조정훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200384t.jpg)

![[포토]최상목 "野 감액안 허술한 예산…무책임 단독 처리 깊은 유감"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200344t.jpg)

![[포토]12월 LPG 국내 프로판 가격 인상](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100332t.jpg)

![[포토]초코과자 가격 상승](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100324t.jpg)