|

제롬 파월 연방준비제도(Fed·연준) 의장이 추가 금리 인상과 관련 추가 금리 인상 여부에 대해 ‘데이터 디펜던트(경제지표 의존)’하겠다고 밝히면서 미국 경제 지표에 시장의 이목이 집중되고 있다.

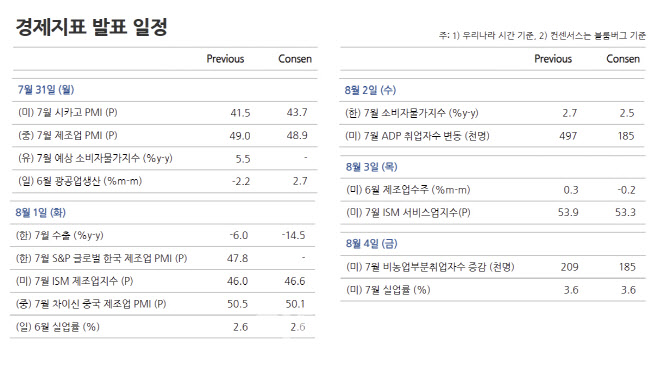

이번 주에는 미국 통화정책 결정에 가장 큰 영향을 줄 7월 비농업 부문 고용지표 및 각종 경제지표에 따라 환율의 방향성을 모색할 것으로 보인다.

우리 시간으로 8월 4일 오후 9시30분에 발표되는 미국 7월 신규 취업자 수는 18만5000명 증가할 것으로 추정되고 있다. 실업률도 전월과 같은 3.6%로 예상된다. 최근 신규 실업수당 청구건수 등의 고용지표가 호조세를 보이고 있다는 점을 고려하면 이번 주 내내 고용지표 등 미국 지표에 대한 경계감이 커질 수 있다.

권아민 NH투자증권 연구원은 “견조한 미국 경제 지표 흐름이 이어질 경우 달러 지수의 하락폭을 크게 보기 어렵다”고 내다봤다.

이달 31일 공개되는 중국의 7월 제조업 구매관리자지수(PMI)도 주목된다. 중국 경기부양책이 시장 기대를 하회하면서 위안화의 추가 강세가 막힌 상황이다. 이 가운데 제조업 PMI마저 부진할 경우 위안화가 약세로 전환될 수 있다. 중국의 제조업 PMI는 4월부터 6월까지 석 달 연속으로 기준선인 50을 밑돌았다. 전문가들은 7월 PMI 역시 48을 기록해 제조업 부진이 이어질 것으로 전망하고 있다.

2일엔 우리나라 7월 소비자물가지수가 발표된다. 6월 물가 상승률은 2.7%를 기록, 21개월 만에 2%대에 재진입했다. 7월엔 물가 상승률이 전달보다 추가로 하락한 2.4%일 것으로 전문가들은 예상하고 있다. 다만 6~7월 2%대 물가상승률은 이미 예고된 만큼 환율에 미치는 영향은 제한될 수 있다.

외환시장의 큰 이벤트였던 FOMC가 종료되면서 당분간은 수급에 의한 장세가 이어질 것이란 전망도 있다. 월말을 맞아 수출업체 등의 네고물량(달러 매도)과 더불어 연초 수준까지 낮아진 환율에 달러 저가 매수가 이어지면서 수급 공방이 치열할 것으로 관측된다. 이를 고려하면 환율은 지난 주처럼 1270~1280원대를 등락하며 박스권 흐름을 보일 수 있다.

|

![[포토] 이즈나 데뷔](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500181t.jpg)

![[포토]첫 싱글 '라스트 벨'로 돌아온 TWS](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500118t.jpg)

![[포토] 의원들과 인사나누는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500985t.jpg)

![[포토] 2024 개발협력의 날 기념촬영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500978t.jpg)

![[포토]안전운임제 확대 촉구](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500923t.jpg)

![[포토]허정무 ‘축구협회는 다시 태어나야’](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500080t.jpg)

![[포토]가을의 절정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500677t.jpg)

![[포토]스테파니 린, 리서치 헤드, 기업거버넌스포럼](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500657t.jpg)

![[포토] 김재홍 국립중앙박물관장, 상형청자 특별전](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500648t.jpg)

![[포토]가슴 뛰는 통일 대한민국을 위하여](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500462t.jpg)

![[속보]베센트 美재무장관 효과…다우 사상 최고치 경신](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600077h.jpg)