| 마켓in | 이 기사는 06월 15일 14시 25분 프리미엄 Market & Company 정보서비스 `마켓in`에 출고된 기사입니다. |

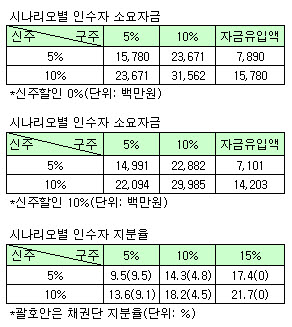

인수자 입장에서 신주 발행은 크게 세가지 이점이 있다. 우선 인수대금 일부가 채권단으로 가지 않고, 하이닉스에 고스란히 남아 신규투자나 운영자금으로 활용할 수 있다. 또한 규정상 가능한 신주발행 할인율(10%)을 적용할 경우, 인수자금 부담도 줄어든다. 통상적인 인수합병(M&A)에서는 프리미엄을 지급하는데 오히려 할인을 받을 수 있다는 뜻이다. 신주발행에 따른 주가 희석화 우려로 인수전 주가 급등을 억제할 수 있다는 것도 인수자 입장에서는 유리한 점이다.

하이닉스 주주협의회는 인수의향서(LOI) 접수 단계에서는 구주와 신주 인수 물량에 제한을 두지 않는다는 방침이다. 다만 현재 매각입찰 계획상 8월말쯤으로 예상되는 본입찰에서는 우리금융지주(053000) 입찰 방식처럼 최소한의 구주 인수 가이드라인이 주어질 것으로 보인다. 주주협의회 관계자는 "매각공고 단계에서는 선언적 문구만 들어가고, 본입찰에서는 예를들어 `구주 인수 5% 이상` 처럼 가이드라인이 필요할 것으로 생각한다"고 말했다.

|

다만 인수자 입장에서는 하이닉스에 유입되는 신규자금이 7100억원대에 그친다는 점에서 신주 발행을 늘리는 것을 선호할 수 있다. `구주5%+신주10%`의 경우, 똑같은 15% 지분 인수지만 신주 비율이 높아 하이닉스로의 유입자금을 늘릴 수 있고, 할인율에 따라 인수비용도 줄일 수 있다는 점에서 인수자에게 유리한 방식이다. 할인율 10%를 기준으로 인수대금은 약 2조2000억원, 신규 유입자금은 1조4200억원선이다. 주주협의회 일원인 정책금융공사의 유재한 사장도 최근 기자간담회에서 "신주를 10% 발행하면 약 2조원 정도가 회사로 유입되고, 영업이익이나 기존의 현금성자산 등을 포함하면 연말에는 부채와 현금성자산이 비슷해지는 무차입 경영이 가능해질 것"이라며 "회사입장에서도 나쁘지 않은 선택"이라고 강조했다.

▶ 관련기사 ◀ ☞"오르나 했더니"..D램 가격, 회복세 주춤 ☞미리 받은 조정이 의미하는 것은? ☞[마켓in]하이닉스 신주만으로 인수 가능할까

![[포토]벼랑 끝에 있는 최윤범 고려아연 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301728t.jpg)

![[포토]유상임 과기정토부 장관, 통신사 CEO 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301573t.jpg)

![[포토]수능 D-1, 힘내라 고3!](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301501t.jpg)

![[포토]서울시·의료계, '의료용 마약류 안전사용' 협약식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301459t.jpg)

![[포토]'악수하는 주호영-추경호'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301245t.jpg)

![[포토]태광그룹 노동조합협의회, '김기유 구속하라'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301220t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301017t.jpg)

![[포토]로제, 전세계 '아파트' 열풍으로 물들이고 입국](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111201326t.jpg)

![[포토]간호법 제정 축하 기념대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200857t.jpg)