또 다른 핸디캡이 바로 `기름`이다. 유류비는 항공기 운항 고정비의 절반을 차지하는데 딱히 줄일 수 있는 여지가 없다. 선진국 항공사에 비해 정보도 부족하다.

항공업계 관계자들은 "항공업이 반도체 업종만큼 외부 변수에 취약하다는 평가가 나오는 것도 따지고 보면 기름값 때문"이라고 설명한다.

사실 대한항공(003490), 아시아나항공은 9.11테러와 금융위기, 신종플루 등의 충격을 딛고 항공업계 강자로 자리를 굳히는데 어느 정도 성공했다. 마지막으로 남은 숙제가 "어떻게 하면 기름값에 휘둘리지 않고 안정적으로 돈을 버느냐" 정도다.

◇ 기름값 충격에 2분기는 `비실비실`

|

그런데 양사 모두 최대 실적 달성은 유류비 덕분이라고 입을 모은다. 한 항공사 관계자는 "작년 유가가 낮았던 건 아니지만 안정적이었다"며 "악재가 없었기 때문에 좋은 실적을 낼 수 있었다"고 설명했다.

외부 문제가 들끓다보니 자연스레 실적은 부진했다. 올해 예상 목표치 달성에도 빨간불이 켜졌다.

증권가에 따르면 대한항공, 아시아나항공 모두 2분기 실적이 전년동기는 물론 1분기에도 크게 못 미칠 것으로 나타났다.

양지환 대신증권 애널리스트는 최근 보고서를 통해 "대한항공은 247억원, 아시아나항공은 416억원의 영업이익을 올리는데 그칠 것"이라고 전망했다. 대한항공은 1분기 1629억원, 아시아나항공은 984억원의 영업이익을 거뒀었다.

삼성증권도 대한항공 2분기 영업이익이 276억원으로 전년(3521억원) 10분의 1에도 못 미칠 것이라고 추정했고 도이치뱅크는 대한항공의 올해 순이익 전망치를 5621억원에서 3608억원으로 35.8% 하향조정했다.

대한항공의 경우 올해 상반기 국제선 승객은 742만명으로 작년(751만명)보다 소폭 감소하는데 그쳤다. 항공료가 비싸졌음에도 불구하고 영업에는 큰 문제가 없었다는 뜻이다.

|

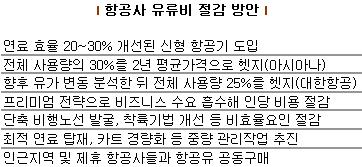

프리미엄 전략 또한 고유가 변수를 뛰어넘는 계기가 될 전망이다. 대한항공은 A380 차세대 여객기를 도입하며 일등석과 비즈니스석을 각각 19석, 94석으로 꾸미는 강수를 뒀다. 프리미엄석이 전체 407석의 26%에 달하는 것은 이례적이다.

대한항공 관계자는 "요금 인상이 어려운 경영 환경상 프리미엄 전략이 대안이 될 수 있다"며 "명품 항공사 이미지 구축을 계속 추진해 나갈 것"이라고 설명했다. 비행노선 조정, 엔진 사용을 최소화하는 착륙 기법 활용 등도 적극적으로 전개하는 분위기다. 아시아나항공 관계자는 "현재 전 세계의 수많은 비행노선이 서로 다른 관제, 군사영공 때문에 직선 비행을 못하고 있다"며 "비효율적인 인프라 조건을 개선하는 데도 힘을 쏟고 있다"고 전했다. 신형 항공기 도입도 궁극적으로는 고정비를 줄이겠다는 계산 아래 추진되는 전략 중 하나다. 지난달 첫선을 보인 A380 차세대 항공기는 연료 소모량이 20% 가량 적다. 곧 순차적으로 도입될 B787은 기체 전 분야에 탄소복합소재를 사용해 연료효율이 30% 개선됐다.

▶ 관련기사 ◀ ☞항공株, 국제선 여객·화물 실적 개선..`비중확대`-대신 ☞대한항공, 기내서비스 개선한 `보잉737` 2대 신규도입 ☞보잉의 차세대항공기 드림라이너, 日서 운항 준비

![[포토]의정갈등에 피해는 환자에게…](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200764t.jpg)

![[포토]사랑의열매, '희망2025나눔캠페인' 시작… 목표액 4497억원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200776t.jpg)

![[포토] 서울 중장년 동행일자리 브랜드 선포](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200708t.jpg)

![[포토]'본회의장 향하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200677t.jpg)

![[포토]표정 어두운 우원식 국회의장, '오늘 예산안 상정 안 해'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200559t.jpg)

![[포토] 화학물질저감 우수제품 발표하는 이병화 환경부 차관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200532t.jpg)

![[포토]교보생명 광화문글판, 유희경 시인 ‘대화’로 새단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200500t.jpg)

![[포토]우정사업본부, 2025 연하우표 발행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200431t.jpg)

![[포토]비상의원총회, '대화하는 추경호-조정훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200384t.jpg)

![[포토]최상목 "野 감액안 허술한 예산…무책임 단독 처리 깊은 유감"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200344t.jpg)

![[단독]근로시간 저축제 논의 본격화하나…"반도체특별법보다 현실적"](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120200947b.jpg)