보험가격 산출체계 개선 등 자율성 부여해야

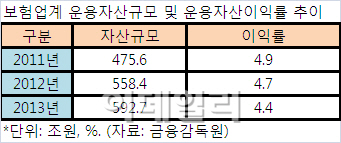

[이데일리 문승관 기자] 지난해 말 기준으로 보험사들이 자산운용을 통해 거둬들인 이익률이 고객에게 지급하는 평균이율(낸 보험료 대비 지급한 보험금)을 넘지 못해서 적자(역마진)를 기록했다. 마케팅 비용 등을 포함하면 벌어들이는 수익보다 나가는 돈이 더 많은 것이다.

|

과거처럼 보험사들이 채권과 대출 등을 통해 고객의 보험료를 운용해 이자와 보험금을 주고 이익을 내던 시대는 이미 종지부를 찍었다. 당장 보험업계가 새로운 미래 먹거리 발굴에 적극 나서야 한다는 지적이다.

당국도 팔을 걷어붙이고 나섰다. 금융위원회는 지난해말 ‘100세 시대에 대비한 금융의 역할 강화 방안’에을 발표하고 보험업계 먹거리 발굴을 위한 지원사격에 나섰다. 우선 ▲ 연금포털 구축 ▲ 미래설계센터(가칭) 설치 ▲ 연금 수익률 제고 ▲ 장기 세제혜택 펀드 도입 ▲ 노후 실손의료보험 상품출시 ▲ 노후 대비 현물 서비스 보험제공 ▲ 주택 연금 가입확대 ▲ 장수 채권 도입이 그것이다.

하지만 당국의 방안만으로는 보험업계의 미래 성장동력으로 키워나가기에는 역부족이라는 평가가 나온다. 전문가들은 정부가 선진국의 연금보험 시스템을 참조해 사적연금시장을 확대하고 세제혜택과 건강생활서비스업 등 보험업계가 요구해온 분야의 진출을 적극 허용해야 한다고 지적한다.

다만 의료계가 보험사의 진입을 막고 있어 이를 담당하는 부처간 협의가 필요한 상황이다. 한국은 2011년 건강관리서비스법 도입이 추진됐지만 보험사의 개인정보 유출 및 의료 민영화 우려 등이 불거지며 무산됐다.

안철경 보험연구원 부원장은 “건강생활서비스업과 의료서비스는 엄연히 다르다”며 “보험 불신을 이유로 건강관리서비스법 논의 자체가 중지된다면 이에 따른 사회·경제적 손실이 더욱 크다”고 말했다.

해외환자 유치사업 활성화도 같은 맥락이다. 지난해 보건복지부가 내수활성화 등을 위해 보험사의 해외환자 유치를 허용하는 의료법 개정안을 국회에 제출했으나 1년째 국회 보건복지위원회에 계류중이다.

![[포토]의정갈등에 피해는 환자에게…](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200764t.jpg)

![[포토]사랑의열매, '희망2025나눔캠페인' 시작… 목표액 4497억원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200776t.jpg)

![[포토] 서울 중장년 동행일자리 브랜드 선포](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200708t.jpg)

![[포토]'본회의장 향하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200677t.jpg)

![[포토]표정 어두운 우원식 국회의장, '오늘 예산안 상정 안 해'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200559t.jpg)

![[포토] 화학물질저감 우수제품 발표하는 이병화 환경부 차관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200532t.jpg)

![[포토]교보생명 광화문글판, 유희경 시인 ‘대화’로 새단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200500t.jpg)

![[포토]우정사업본부, 2025 연하우표 발행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200431t.jpg)

![[포토]비상의원총회, '대화하는 추경호-조정훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200384t.jpg)

![[포토]최상목 "野 감액안 허술한 예산…무책임 단독 처리 깊은 유감"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200344t.jpg)

![[단독]내년 전세대출에 DSR 적용 안한다…銀 ‘자율규제’로](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120201074b.jpg)