실적 전망은 그다지 좋지 않지만 우려했던 것보다는 선방했을 것이라는 관측이다. 정유업은 정제마진이 개선됐으나 정기보수와 원화강세가 실적에 부정적인 영향을 미쳤을 것으로 점쳐졌다. 석유화학업은 제품가격 하락으로 이익이 소폭 줄어들었을 것으로 예상됐다.

◇ 정유, 정제마진 개선됐으나 환율·정기보수 `악재`

정유업계는 올해 상반기 바닥에서 탈출하는 모습을 보였다. 지난해 정유 부문에서 일제히 영업적자를 기록했던 국내 정유 4사는 올해 1분기 턴어라운드 한데 이어 2분기에도 흑자 기조를 유지했다. 정제마진의 개선 속에 환율이 수익에 유리하게 작용했다.

|

그러나 원화강세와 정기보수가 정유사들의 3분기 실적에 악영향을 미쳤을 것이라는 분석이다.

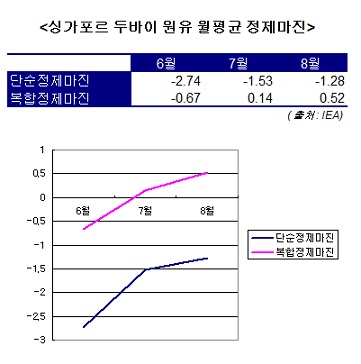

황규원 동양종합금융증권 연구원은 "7월중순에서 8월말까지 단순정제 마진의 회복세가 두드러졌으나 9월 들어 환율하락 여파가 컸다"면서 "2분기 달러-원 환율상승이 실적 호조에 기여했던 것과 정반대 상황이 연출됐다"고 진단했다.

4분기 이후의 전망은 밝은 편이다. 전반적인 업황이 완연한 회복 국면에 진입하고 있기 때문이다. 특히 4분기는 난방유 등의 수요가 확대되는 성수기로 역내 정제마진이 양호한 흐름을 보이고 있다.

이희철 하이투자증권 연구원은 "2009년 대규모 신증설 일단락 후 중국, 인도 등 신흥시장의 수요가 호전되면서 역내 수급 상황이 점차 개선되고 있다"며 "향후 수요 회복 정도가 정제마진 개선에 관건으로 작용할 것"이라고 내다봤다.

SK증권의 백영찬 연구원은 "GS칼텍스의 경우 4분기부터 실적 호전에 가속도가 붙을 전망"이라며 "정유업황 호전에 따른 마진 상승과 9월 완공된 신규 고도화설비 가동이 맞물리면서 창사 이래 최대 이익 달성도 가능할 전망"이라고 말했다.

한편 국내 최대 정유사인 SK에너지는 지난 2분기 매출액 11조3036억원, 영업이익 5808억원을 기록했다. GS칼텍스는 매출액 8조6215억원, 영업이익 2711억원이었다.

◇ 석유화학, 업황 둔화 속 `희비`

백 연구원은 "3분기 석유화학제품 평균가격이 2분기에 비해 하락했기 때문에 매출이 2분기 수준을 유지하거나 소폭 감소할 것"이라며 "수익성도 2분기 수준을 넘지 못할 것"이라고 예상했다. 그는 그러나 "전반적인 3분기 실적이 시장 기대에는 부합할 것"이라고 봤다.

업체별로는 한화케미칼(009830)과 SKC(011790)의 실적이 기대 이상일 것으로 점쳐졌다. 한화케미칼은 원재료 가격 하락과 특화제품 비중 확대로 LDPE(저밀도폴리에틸렌) 등의 수익성이 개선됐다. SKC는 광학용 및 태양광용 필름 사업이 호조를 보였다.

반면 LG화학과 호남석유화학의 실적이 상대적으로 부진할 것으로 예상됐다. 분기 매출액 5조원 시대를 열며 사상최대 실적을 경신해왔던 LG화학의 경우 호조를 유지할 것으로 전망됐던 전자재료 부문 실적이 편광필름 단가인하 등의 여파로 감소했을 것으로 관측됐다. 호남석유화학은 주력제품인 모노에틸렌글리콜(MEG)의 가격 하락으로 실적 감소세가 이어졌을 것이라는 전망이다.

석유화학업 역시 4분기 업황 전망은 괜찮다. 9월 이후 석유화학 제품가격이 빠르게 반등하고 있기 때문이다. 중국, 인도 등지의 견조한 수요와 대만, 중동 공장의 가동률 둔화가 제품가격을 뒷받침하고 있다고 전문가들은 분석하고 있다.

![[포토] 조사 마친 윤석열 대통령](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501678t.jpg)

![[포토] 코스피, 코스닥 내림세...](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501243t.jpg)

![[포토]'내란 우두머리 피의자' 윤석열 대통령 공수처로 이동](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501058t.jpg)

![[포토] 네스프레소 2025 캠페인 론칭 토크쇼](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501014t.jpg)

![[포토] '와일드무어' 미디어 행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501005t.jpg)

![[포토]공수처 차고로 들어가는 윤 대통령 차량](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500861t.jpg)

![[포토]사다리로 차벽 넘는 공수처](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500701t.jpg)

![[포토]공개된 팰리세이드 풀체인지](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500422t.jpg)

![[포토]공공기관 채용정보박람회 개최…“신규채용 2만4000명 추진”](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011400899t.jpg)

![[포토] 설 명절 자금 방출](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011400672t.jpg)

![[포토]박현경,백여 명의 팬들과 즐거운 출정식 개최](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011200149h.jpg)