|

9일 한국거래소에 따르면 이달 초부터 이날까지 기관은 771억원 순매수했다. 기관 중 금융투자가 3696억원을 순매수해 가장 큰 비중을 차지하고 있다. 올해 기관이 순매수로 돌아선 것은 지난달부터다. 이때도 금융투자의 역할이 컸다. 지난달 기관은 1조9912억원 순매수했고 금융투자는 2조760억원을 사들였다. 그전인 올해 1~4월까지는 금융투자를 중심으로 대부분의 기관투자자들은 계속 주식을 팔아, 기관 전체도 순매도를 기록했다.

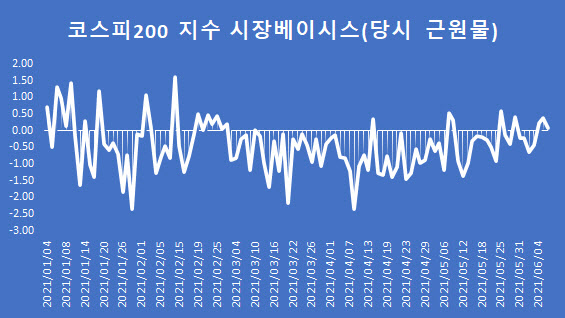

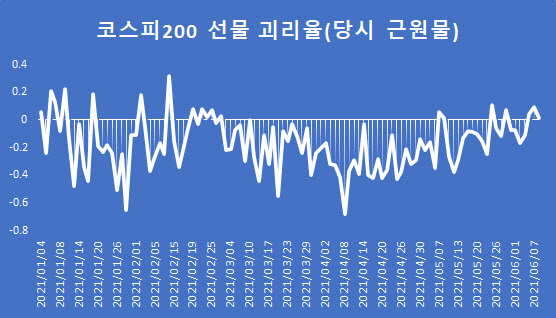

이처럼 최근 기관 매매에 큰 비중을 차지하는 금융투자가 순매수로 전환된 것은 이들이 주로 하는 차익거래에 변화가 생겼기 때문이다. 현물이 선물보다 비쌌던(베이시스 음수) 백워데이션에서 현재는 콘탱고 상태로 정상화됐고, 금융투자의 미니선물 시장에서 LP 역할도 지난 3월 만기 이후 끝난 것이다.

지난해 현물 공매도 금지 후 외국인들은 선물 시장에서 순매도하는 것으로 공매도를 대체했다. 이에 백워데이션이 지속됨과 동시에 선물 실제가격도 이론가격보다 더 낮은 상태가 유지됐다. 미니선물시장에서 LP역할을 하면서 거래세를 면제받는 등 다소 유리한 조건에 놓인 금융투자에는 기회였다. 당시 저렴해진 선물을 사고 현물을 파는 매도차익거래가 성행했던 이유다. 이 때문에 1~4월 금융투자의 현물 매도가 이어졌던 것이다.

|

전균 삼성선물 연구원은 “금융투자는 백워데이션이 크게 났던 기존 상황에서 매도차익 형식으로 잡아놨던 물량을 베이시스가 개선되면서 일부를 다시 사는 환매수가 있는 것으로 보인다”며 “또 하나는 미니선물 시장에서 LP 역할을 못하게 됐지만, 미니옵션 시장에선 LP를 계속하고 있기 때문에 이를 활용한 프로그램 매매에서 현물 매수가 나온 것”이라고 설명했다.

최근 금융투자의 매수가 급증한 다른 이유로는 개별주식선물 시장에서 매도를 늘리고 있는 점도 있다. 이 또한 거래세가 면제되는 LP 역할과 관계가 있는데 각 개별 선물 종목마다 증권사가 LP로 지정돼 있다. 거래세가 면제되다보니 개별주식선물을 매도하고 헷지용으로 현물 사면서 차익거래 비슷하게 이를 활용한단 것이다.

정인지 유안타증권 연구원은 “기업별로 개별 선물 LP 역할을 하는 증권사들이 다 다르게 지정돼 있다”며 “LP를 하면서 유리한 포지션을 점한 증권사는 해당 개별주식을 팔고 현물을 사는 차익거래를 할 수 있고, 최근 이러한 거래가 늘어난 것으로 추정된다”라고 전했다.

금융투자의 현물 순매수는 이러한 이유에서 늘어난 것이기 때문에, 국내 주식시장의 방향성이 긍정적이란 판단과는 무관하다. 오히려 이같은 차익거래 증가는 지수가 박스권에 머물러 있는 점과 연관된 것으로도 풀이된다. 한편 ‘네 마녀의 날’로 지칭되는 선물·옵션 동시 만기일인 10일, 그간의 차익 거래를 풀어내는 과정에서 되레 변동성을 키울 가능성도 있다. 다만 다양한 변수로 인해 변동성의 정도는 파악하기 어려운 것으로 분석된다.

전균 연구원은 “당장 미국의 소비자물가지수(CPI), 코스피200, 코스닥150 종목 교체 등 시장 변동성을 키우는 요인 자체가 워낙 많다”며 “그동안 금융투자가 차익거래를 늘렸다는 점에서 매물 출회가 예상되긴 하지만, 앞서 말한 요인들로 동시만기일 당일 베이시스가 어떻게 움직일지 알 수 없어, 섣불리 판단할 순 없다”라고 설명했다.

![[포토] 개인정보보호위원회 기자설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500752t.jpg)

![[포토]고생했어~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401524t.jpg)

![[포토] 걷고 싶은 거리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401206t.jpg)

![[포토] 광복 80주년 기념사업 시민위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401169t.jpg)

![[포토]1400원 뚫은 원-달러 환율…외환당국 '적극개입' 시그널](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401121t.jpg)

![[포토]송길영 작가 "지상파를 역전한 넷플릭스" 기조강연](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401082t.jpg)

![[포토]외규장각 의궤 전용 전시실 일반에 공개](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401057t.jpg)

![[포토]발언하는 박상우 국토교통부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111400713t.jpg)

![[포토] 2025학년도 수능](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111400625t.jpg)