| | △나이키 홈페이지 캡처 |

|

[이데일리 박정수 기자] 나이키(NKE.US)가 4분기(3~5월) 매출과 이익 모두 컨센서스를 크게 상회하는 실적을 발표했다. 특히 중화권 매출 둔화 우려가 있었으나 미주 등 타국가에서의 높은 성장으로 예상치를 웃도는 호실적을 기록했다는 평이다.

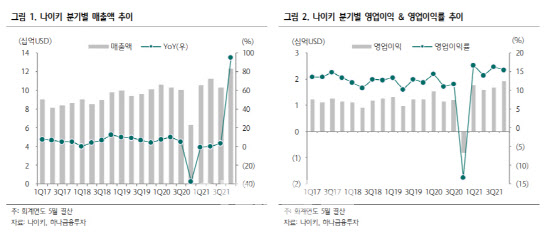

3일 금융투자업계에 따르면 나이키의 4분기 매출액은 123억달러로 전년 동기 대비 95.5% 증가해 컨센서스를 11.7% 상회했다. 매출총이익도 5억7000만달러로 지난해 같은 때보다 140.3% 늘어 컨센서스를 17.4% 웃돌았다. 매출총이익률의 경우 45.8%로 전년 동기 대비 8.5%포인트 늘었고, 희석 조정 주당순이익(EPS)은 0.93달러로 전년 동기 대비 흑자 전환했다.

지성진 키움증권 연구원은 “견조한 매출 성장에 기반한 어닝 서프라이즈는 코로나 19 영향으로 폐쇄됐던 매장들의 운영이 재개됐기 때문”이라며 “직접판매(DTC)와 디지털 판매 증가도 영향을 줬다”고 설명했다.

지역별로 보면 북미 지역 매출액은 전년 동기 대비 141% 증가했다. 이어 유럽·중동 124%, 중국 17%, 아시아·남미 96% 등의 증가를 기록하며 모든 지역에서 회복 후 성장하는 모습을 보였다. 중국의 경우 4월 신장 지역 면화 사용 중단 이슈로 성장이 중단됐으나, 6월부터 본격적인 회복세 돌입한 것으로 전해진다.

김재임 하나금융투자 연구원은 “4분기 실적발표는 그동안 주가의 발목을 잡았던 중국 불매운동 등 불안요소를 해소하고 중장기 전망에 대한 높은 자신감을 확인할 수 있었다”며 “실적 발표 후 주가는 크게 반등, 신고가를 경신했으나 향후 수요와 영업 환경, 나이키가 가진 경쟁력을 고려하면 상승 잠재력은 여전히 높은 것으로 판단된다”고 분석했다.

나이키는 올림픽 및 프로 스포츠 재개에 따른 강한 소비자 수요 상승 기대에 따라 2022회계연도 매출 성장 가이던스를 ‘10%대 초반’으로 전망했다. 브랜드 경쟁력으로 정가 판매를 확대하고, DTC 비중을 늘리면서 매출총이익률(GPM)은 +125~150bp(1bp=0.01%포인트) 개선을 제시했다.

김재임 연구원은 “여성용, 의류, 조던 브랜드가 핵심 성장 동력이며 특히 여성용과 의류에서 시장 점유율을 키우고 있다는 점이 고무적이다”며 “장기 실적 가이던스(2025회계연도까지 연평균 7~13% 매출 성장, GPM 47% 이상)에서 주목할 점은 현재 40%를 차지하는 직접판매 비중을 2025년 60%까지 확대하는 것”이라고 분석했다.

황병준 IBK투자증권 연구원은 “하반기 주요 스포츠경기 시즌 진입, D2C 비중 확대, 중국 회복에 근거할 때 연결 영업이익 개선도 지속될 전망이다”며 “나이키 단기 주가 급등으로 일시적인 밸류에이션 부담은 존재하지만 실적 회복의 가시성을 바탕으로 주가 상승 모멘텀도 긍정적이다”고 진단했다.

![[포토]인주연,중앙으로 날아가라](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070500463t.jpg)

![[포토] 황당한 희생에 안타까워하는 시민들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070500526t.jpg)

![[포토] 모중경 '파워 스윙으로 우승을 꿈꾼다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070500124t.jpg)

![[포토]최민경,탭인 버디 나이스 파이팅](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400532t.jpg)

![[포토]채상병 특검법, '안철수-찬성, 김재섭-반대'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400981t.jpg)

![[포토]올댓트래블 개막](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400860t.jpg)

![[포토]성난 환자들, 거리 뛰쳐나와](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400640t.jpg)

![[포토]진성용,꼼꼼하게 기록한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070500574t.jpg)

![[이車어때]“사고 싶다”…벌써부터 MZ·여심 사로잡은 이 차](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070600094t.jpg)