[이데일리 유준하 기자] 한국투자증권은 11일 국내 채권시장에 대해 국고채 금리 레벨이 높아져 캐리 매력은 높아졌지만 변동성이 여전한 만큼 이는 크레딧 투자 심리 위축 요인으로 작용한다고 봤다.

김기명 한국투자증권 연구원은 “국내 국채금리가 미국채 금리와 동조화를 보이며 국고 3년물 기준 4.1%, 국고 10년물 기준 4.3%대를 터지한 이후 하락세를 보이고 있으나 향후 미국채에 연동해 재차 상승압력을 받을 가능성을 배제할 수 없어 변동성 확대 우려는 여전할 것”이라고 전망했다.

이는 국채에 비해 유동성이 떨어지는 크레딧에 대한 투자심리를 위축시키는 요인이라는 게 김 연구원의 견해다. 그는 “추석연휴 직후 국채 금리 급등세에서 벗어나 금리 변동폭은 축소될 것으로 예상하나 유동성이 떨어지는 크레딧에 대한 투자심리는 시장 변동성이 충분히 진정된 후에야 회복될 수 있을 것”으로 내다봤다.

해당 시기는 오는 11월 중순 이후라고 전망했다. 오는 30일 미국 국채 발행 계획과 내달 17일 미국 임시 예산안 만료에 관한 미국 정부 셧다운 여부 등의 불확실성 요소가 있는 만큼 시장 변동성 진정기조를 충분히 확인할 수 있다는 이유에서다.

그는 “미국의 초과저축 소진과 학자금 대출 상환 재개, 8%에 육박하는 모기지 금리 등 고금리 소비 위축 연결 본격화 등으로 오는 12월부터는 미국의 실물경기 둔화 속도가 빨라질 가능성이 있고 그 결과 장기금리의 하락 기조를 보다 명확히 확인할 수 있을 것”으로 분석했다.

이에 크레딧 초우량물의 강세 전환 시기는 11월 중순 이후, 12월에는 강세 기조가 탄력을 받을 것으로 전망했다. 김 연구원은 “이 시기는 계절적으로 기관들의 북 클로징이 단행되는 시기이나 전반적인 채권시장 방향성 변화가 충분히 확인되고 나면 연초 효과를 겨냥한 선제적 매수세가 유입될 수 있을 것”으로 봤다.

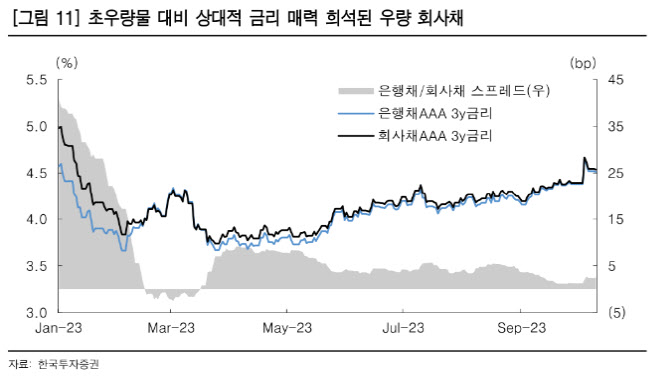

이어 “은행채 등 초우량물의 약세 심화로 우량 회사채의 상대적 금리 매력이 희석된 상태”라며 “초우량물의 강세 전환 이후에 순차적으로 우량 회사채의 강세 전환을 예상하며 여전채근 부동산 프로젝트파이낸싱 건전성 분류기준 강화에 따른 건전성 저하 및 충당금 적립 부담이 존재해 경계감이 계속 이어질 가능성이 있다”고 설명했다.

![[포토]박보겸,선두를 노려본다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700633t.jpg)

![[포토] 김연서 '제가 우승했어요'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700166t.jpg)

![[포토] 한국형 소득·경영 안정망 민당정 협의회 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700472t.jpg)

![[포토]윤두상,출발은 준비한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600480t.jpg)

![[포토]2024 이데일리 K-모빌리티 포럼, '발표하는 김재우 전문위원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600954t.jpg)

![[포토] '페이커' 이상혁에 맞춤 제작된 차량](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600761t.jpg)

![[포토]제6회 ACI 고객경험 글로벌 써밋](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600665t.jpg)

![[포토] 서울시-KBS, 저출생 극복 업무협약식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600641t.jpg)

!["헬로, 아이다" 부르자 원하는 것 척척…똑똑한 폭스바겐 'ID.7'[타봤어요]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800110t.jpg)

![[포토]박보겸,강력하게 선두로 가자](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700635t.jpg)