[이데일리 김보겸 기자] 증권업이 부진한 실적을 기록할 것이란 전망이 나온다. 악화되는 영업환경 등을 감안하면 단기적으로는 보수적으로 접근할 필요가 있다는 조언이다. 업종 톱 픽은

한국금융지주(071050), 후순위는

미래에셋증권(006800)을 제시했다.

이홍재 현대차증권 연구원은 12일 “유니버스 증권의 지배주주순이익은 전년 동기 대비 44.6% 늘고 전분기 대비 14.8% 감소한 5850억원으로 컨센서스 6260억원을 6.6% 하회할 것”이라고 밝혔다.

전분기에 이어 일회성 비용에 따라 회사별 온도차가 커질 것으로 이 연구원은 내다봤다. 그는 “미래에셋증권과 NH투자증권은 투자자산 손실 인식 등 일회성 비용이 반영됨에 따라 컨센서스 대비 각각 22%, 17.5% 하회할 것”이라며 “한국금융지주와 삼성증권은 일회성 비용이 제한적이라 컨센서스는 유사한 수준을 기록할 것”이라고 전망했다.

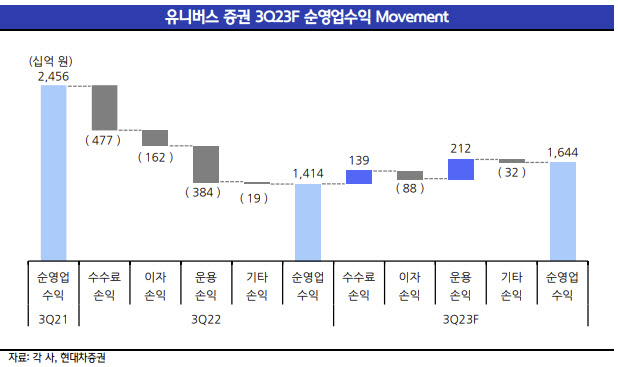

일평균거래대금이 전분기보다 9.4% 늘면서 브로커리지 이익은 양호할 것으로 봤다. 다만 전분기 대비 리파이낸싱 수요가 감소하면서 기업금융(IB) 관련 수수료수익 둔화 영향으로 전체 수수료손익은 전분기보다 5.5% 감소할 것으로 예상했다.

이 연구원은 “운용과 기타손익은 채권 및 비시장성 자산 평가가치 손실 기저영향으로 개선되지만 조달비용 확대에 따라 이자손익은 전분기보다 7.7% 감소할 것”이라고 내다봤다.

증권업종 영업환경이 약화하는 만큼 보수적 접근이 필요하다는 조언이다. 이 연구원은 “고금리 환경 지속 등으로 부동산 프로젝트파이낸싱(PF)를 비롯해 국내외 투자 자산의 건전성 문제가 다시금 대두되고 있다”며 “톱 픽은 업종 내에서 경상이익 체력 대비 가장 저평가된 한국금융지주로 유지한다”고 밝혔다.

미래에셋증권은 투자 후순위로 분류하는 게 적절하다고 판단했다. 이 연구원은 “단기간 주가 하락 폭이 컸다는 점에서 목표가와의 괴리율이 확대되면서 투자의견을 상향하지만 비시장성 자산 가치의 불확실성이 가장 크다”고 설명했다.

![[포토]박보겸,선두를 노려본다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700633t.jpg)

![[포토] 김연서 '제가 우승했어요'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700166t.jpg)

![[포토] 한국형 소득·경영 안정망 민당정 협의회 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700472t.jpg)

![[포토]윤두상,출발은 준비한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600480t.jpg)

![[포토]2024 이데일리 K-모빌리티 포럼, '발표하는 김재우 전문위원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600954t.jpg)

![[포토] '페이커' 이상혁에 맞춤 제작된 차량](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600761t.jpg)

![[포토]제6회 ACI 고객경험 글로벌 써밋](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600665t.jpg)

![[포토] 서울시-KBS, 저출생 극복 업무협약식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600641t.jpg)

![[포토]박보겸,강력하게 선두로 가자](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700635t.jpg)

!["헬로, 아이다" 부르자 원하는 것 척척…똑똑한 폭스바겐 'ID.7'[타봤어요]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800110t.jpg)