[이데일리 문승관 기자] ktb투자증권은 25일

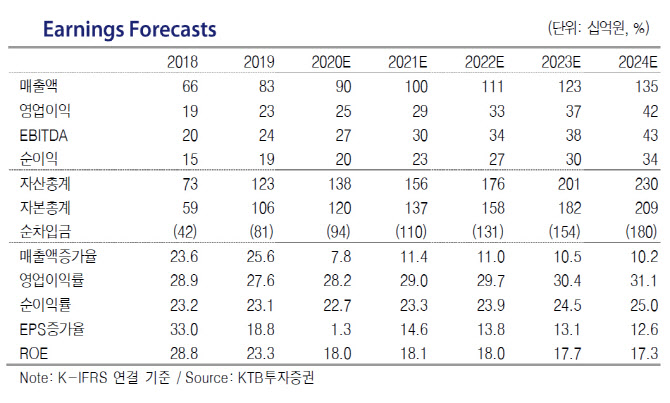

네오팜(092730)에 대해 병·의원 중심으로 유통하고 있는 병원 처방용 고보습 스킨케어 브랜드 제로이드MD(악건성, 화상 피부 등의 피부 치료제)의 성장이 고무적이라며 제로이드 신장 효과로 2분기 이익 증가 전환을 예상한다고 밝혔다. 이에 따라 목표주가를 4만원에서 4만8000원으로 상향 조정했다. 투자의견은 매수를 유지했다.

배송이 ktb투자증권 연구원은 “3월을 저점으로 네오팜의 내수 회복이 월별 회복 추세인 가운데 병·의원 중심으로 유통하고 있는 스킨케어 브랜드 제로이드MD의 성장이 특히 고무적이다”며 “올해 제로이드 연간 이익 성장률을 기존 20%에서 24%로 4%포인트 상향 조정한다”고 설명했다.

배 연구원은 “네오팜의 1분기 실적은 우려했던 것보다는 양호했다”며 “매출액이 3% 역성장했음에도 영업이익은 현상 유지 수준에서 방어했다”고 언급했다.

브랜드별 영업이익률은 아토팜이 현상유지, 리얼베리어와 더마비는 3% 역성장, 제로이드는 14% 성장하면서 외부 변수에도 제로이드의 견고한 수요가 돋보였다고 평가했다.

ktb투자증권은 2분기부터 제로이드의 성장 폭이 가속하겠다고 전망했다. 배 연구원은 “코로나19 본격화 이전인 1~2월 대비 4월 이후 성장은 더 강할 것으로 파악된다”며 “수요 대부분은 고마진MD 라인이 견인할 것으로 보인다”고 말했다.

이어 그는 “MD 라인 입점 병·의원 수는 지난해 말 2200개에서 지난달 말 2500개로 4개월여만에 300개가 늘었다”며 “이에 따른 처방 건수 증가 등으로 수요 증가를 예상한다”고 덧붙였다.

ktb투자증권은 앞으로도 MD라인의 고성장 흐름이 이어질 가능성이 크다고 내다봤다. 코로나19 사태에도 피부과는 타격이 상대적으로 적었고 재택 기간 늘면서 미용 시술 관련 소비가 양호했다고 분석했다. 충성도 높은 고객군을 확보한 제로이드MD의 처방 수요가 특히 견고했는데 외부 변수 영향이 장기화해도 실적 타격은 제한적일 것이라는 분석이다.

배 연구원은 “병·의원 입점 확대 여력이 존재하고 현재 2500개의 카운터를 확보했는데 최대 3500개(소아과 2200개, 피부과 1300개)까지 확대할 가능성이 있다”며 “오는 6월 신제품(인텐시브 리치크림MD) 출시 예정으로 기존 핵심 SKU(스킨케어제품군)에 기능을 강화한 제품으로 유의미한 신제품 효과를 기대한다”고 말했다.

아울러 “제로이드 외 브랜드도 전반적으로 3월을 저점으로 월별 대비 회복 추세를 나타내고 있다”며 “더마비는 온라인 성장에 비롯해 지난달 이후 플러스 성장으로 전환했고 아토팜과 리얼베리어는 할인점 유통과 중국 수출을 확대해 채널 다각화 진행 중”이라고 언급했다.

![[포토]박보겸,선두를 노려본다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700633t.jpg)

![[포토] 김연서 '제가 우승했어요'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700166t.jpg)

![[포토] 한국형 소득·경영 안정망 민당정 협의회 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700472t.jpg)

![[포토]윤두상,출발은 준비한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600480t.jpg)

![[포토]2024 이데일리 K-모빌리티 포럼, '발표하는 김재우 전문위원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600954t.jpg)

![[포토] '페이커' 이상혁에 맞춤 제작된 차량](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600761t.jpg)

![[포토]제6회 ACI 고객경험 글로벌 써밋](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600665t.jpg)

![[포토] 서울시-KBS, 저출생 극복 업무협약식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600641t.jpg)

!["헬로, 아이다" 부르자 원하는 것 척척…똑똑한 폭스바겐 'ID.7'[타봤어요]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800110t.jpg)

![[포토]박보겸,강력하게 선두로 가자](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700635t.jpg)