[이데일리 조해영 기자] IBK투자증권은 23일

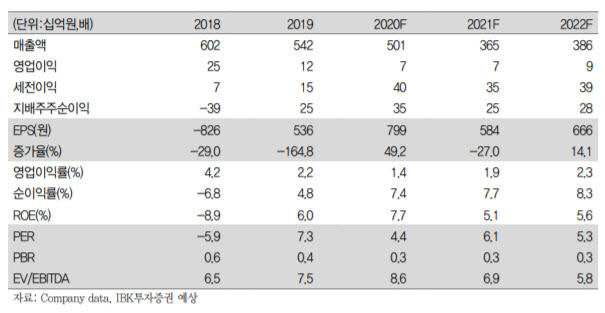

한솔홀딩스(004150)에 대해 종속기업 구조조정으로 수익성이 개선됐고 주력 계열사 실적이 내년에도 호조세를 보일 것으로 예상했다. 올해 배당을 재개하는 등 주주환원도 부각될 수 있는 점을 고려해 투자의견 ‘매수(buy)’를 유지하고 목표주가를 5000원에서 5600원으로 12% 상향 조정했다.

한솔홀딩스는 지주 전환 이후 지배구조에 변화가 발생했다. 아트원제지, 한솔신텍, 한솔개발에 이어 한솔이엠이가 올해 종속기업에서 제외됐다. 아트원제지와 한솔이엠이는 한솔제지로 편입됐고 한솔신텍과 한솔개발은 매각했다. 김장원 IBK투자증권 연구원은 “지금까지 수익성이 낮거나 불안정한 기업을 대상으로 수익성 개선을 목적으로 큰 구조조정이 있었다면 앞으로는 성장이 주목적인 변화가 있을 전망”이라고 전했다.

이에 따라 성장동력이 될 변화를 기대할 만하다는 평가다. 한솔제지가 태림포장을 인수하려고 했던 것은 물론이고, 로지스틱스가 작은 물류회사를 인수하고 제지가 제품 라인업을 수익성이 좋은 특수지로 전환하는 등 수익성 개선을 위한 변화가 있었다는 것이다. 김 연구원은 “자체 경쟁력이 높아진 만큼 사업 추가는 성장성 측면에서 시너지가 클 것으로 예상된다”고 말했다.

3분기 지주 별도 실적은 배당금 유입으로 개선됐지만 제지 부진으로 연결 실적은 부진했다. 아트원제지와 신탁, 개발에 이어 이엠이까지 종속기업에서 제외되면서 연간 연결 매출은 3000억원대로 줄어들 전망이지만 수익성은 개선됐고, 테크닉스와 로지스틱스가 안정적인 실적을 보일 것이란 전망이다.

한편 계열사 지분 매각으로 발생한 700억원 상당의 현금은 자체사업 투자자금이나 성장여력이 높은 계열사의 지분 추가 확보 자금으로 사용될 가능성이 클 것으로 봤다. 이에 따라 주주가치에 도움이 될 것으로 보고 투자의견을 매수를 유지하는 한편 목표주가는 5600원으로 12% 올려 잡았다.

![[포토]박보겸,선두를 노려본다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700633t.jpg)

![[포토] 김연서 '제가 우승했어요'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700166t.jpg)

![[포토] 한국형 소득·경영 안정망 민당정 협의회 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700472t.jpg)

![[포토]윤두상,출발은 준비한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600480t.jpg)

![[포토]2024 이데일리 K-모빌리티 포럼, '발표하는 김재우 전문위원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600954t.jpg)

![[포토] '페이커' 이상혁에 맞춤 제작된 차량](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600761t.jpg)

![[포토]제6회 ACI 고객경험 글로벌 써밋](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600665t.jpg)

![[포토] 서울시-KBS, 저출생 극복 업무협약식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600641t.jpg)

!["헬로, 아이다" 부르자 원하는 것 척척…똑똑한 폭스바겐 'ID.7'[타봤어요]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800110t.jpg)

![[포토]박보겸,강력하게 선두로 가자](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700635t.jpg)