[이데일리 양희동 기자] NH투자증권은 31일

현대엘리베이(017800)가 지난해 하반기부터 주택건설 및 엘리베이터 신규 설치량 증가세로 전환, 정부 주택공급 확대 정책의 수혜로 지속적인 성장이 예상된다고 전망했다. 또 관광·레저·금융 등 자회사 사업 분야도 회복세를 보임에 따라 전반적 수익성 개선을 예상했다. 투자의견은 ‘매수’(BUY)를 유지하고 목표주가는 5만 6000원에서 6만 8000원으로 21.4% 상향했다. 현대엘리베이의 현재주가는 지난 28일 종가 기준 5만 3500원이다.

최진명 NH투자증권 연구원은 “신규 목표 주가는 2021E~2022F EPS 추정치 평균 대비 해외 피어 그룹(Peer Group) 밸류에이션 평균인 PER 29.7배를 적용했다”며 “도심화 및 산업화가 고도화될수록 탄탄한 내수 시장을 보유하게되는 특징을 지닌 기업”이라고 평가했다. 이어 “덕분에 글로벌 피어 그룹들의 경우에도 통상적인 기계 업종 밸류에이션 평균 대비 밸류에이션 프리미엄을 상시 보유한다”고 덧붙였다.

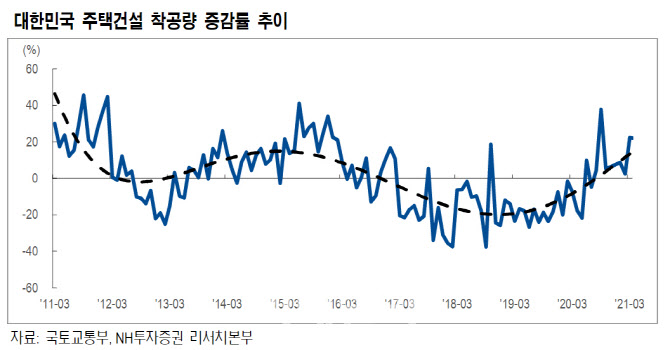

현대엘리베이는 주택건설 착공 물량 증가가 호재가 될 전망이다.

최 연구원은 “승강기 설치 물량 증가가 주택 건설 착공 물량 확대와 동행해 엘리베이터 설치량 확대가 예상된다”며 “장기적으로 주택공급 확대가 승강기 수요 확대를 초래할 것으로 예상한다”고 전했다.

국내 주택건설 착공 규모는 지난해 4분기엔 전년 동기 대비 15.6%, 올 1분기엔 13.1% 증가를 기록했다. 같은기간 국내 승강기 설치량은 4분기 5.3%, 1분기 13.3%가 늘어 주택건설 지표를 추격했다.

최 연구원은 “영업외 손익 측면에서도 개선을 예상한다”며 “

HMM(011200)과의 계열분리, 파생상품 노출축소, 자회사 사업분야(레저, 관광, 금융)의 턴어라운드 흐름도 포착된다”고 설명했다. 또 “주택공급 정책 수혜기업으로 2005년 사이클과 비슷한 상황이고 주택 건설 착공 물량 및 승강기 설치 물량의 증가 추세가 지속될 것”이라며 “여당과 야당 모두 수도권 주택공급 확대를 공약으로 제시했기 때문이며, 최근 주택경기 관련 지표 대다수가 2005년 전후와 유사한 패턴을 보인다”고 말했다.

![[포토]박보겸,선두를 노려본다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700633t.jpg)

![[포토] 김연서 '제가 우승했어요'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700166t.jpg)

![[포토] 한국형 소득·경영 안정망 민당정 협의회 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700472t.jpg)

![[포토]윤두상,출발은 준비한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600480t.jpg)

![[포토]2024 이데일리 K-모빌리티 포럼, '발표하는 김재우 전문위원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600954t.jpg)

![[포토] '페이커' 이상혁에 맞춤 제작된 차량](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600761t.jpg)

![[포토]제6회 ACI 고객경험 글로벌 써밋](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600665t.jpg)

![[포토] 서울시-KBS, 저출생 극복 업무협약식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600641t.jpg)

![[포토]박보겸,강력하게 선두로 가자](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700635t.jpg)

!["헬로, 아이다" 부르자 원하는 것 척척…똑똑한 폭스바겐 'ID.7'[타봤어요]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800110t.jpg)