|

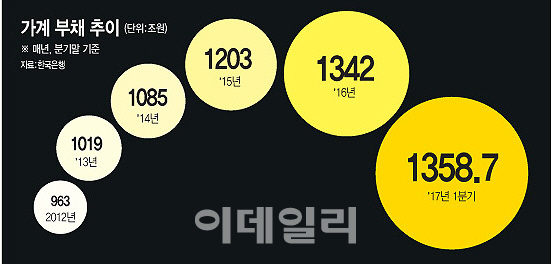

[이데일리 김정남 기자] 미국의 금리 인상이 본격화하면서 우리 경제의 최대 뇌관으로 꼽히는 가계부채 문제가 더 심각해질 수 있다는 우려가 나온다.

국내외 금리 방향이 상승 쪽을 바라볼 가능성이 큰 만큼 대출금리도 더 오를 수 있다는 게 금융권 시각이다. 이자상환 부담 자체가 높아질 수 있다는 의미다. 이는 곧 가계의 소비 위축으로 이어져 우리 경제 전반에 악영향을 미칠 수 있다는 지적도 많다.

15일 한국은행에 따르면 지난 4월 잔액 기준 주택담보대출(주담대) 금리는 연 3.21%로 지난 2015년 2월(3.24%) 이후 가장 높은 수준을 기록했다. 올해 들어서도 매달 3.16%→3.19%→3.21%→3.21%로 상승하고 있다. 추후 가계의 대출 부담은 더 커질 수 있다.

주담대 금리는 시장금리의 움직임에 의해 결정되는 내부 기준금리에 차주 신용도,영업마진 등을 고려한 가산금리가 더해져 정해진다. 시장금리의 흐름에 연동돼 있는 구조다.

성태윤 연세대 경제학부 교수는 “금리가 높아지면 부채의 원리금 상환 부담이 높아질 수 있다”면서 “금융당국에서 위험 관리를 하면서 부채 관련된 구조조정을 진행해야 한다”고 했다.

가계부채 문제가 당장 시스템 리스크로 전이될 가능성은 높지 않다. 가계부채 부실로 인해 은행이 문을 닫을 정도로 혼란이 발생하지는 않을 것이라는 얘기다.

다만 문제는 가계부채 부담이 실물경제에 악영향을 미칠 가능성이다. 가뜩이나 부진한 소비가 더 나빠질 수 있다는 것이다. 올해 1분기 민간소비 증가율은 전기 대비 0.4%에 불과했다.

현재 우리 경제는 수출과 설비투자에 기대 성장세가 가팔라지고 있는데, 그 지속성은 소비에 달려있다는 게 중론이다. 경제성장률에서 가장 큰 비중을 차지하는 것도 민간소비다.

정민 현대경제연구원 연구위원은 “가계부채 문제가 중장기적으로 국내 경제 회복 요인에 장애가 되지 않도록 가계부채 증가 속도를 조절하고 질적 구조개선 노력을 지속 추진해야 한다”고 했다.

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![“신장 면화 안산다고? 유니클로 불매” 들끓는 中 민심[중국나라]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112901024b.jpg)

![[단독]의협, 전공의 투표 독려 위해 21억원 투입](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112901000h.jpg)