|

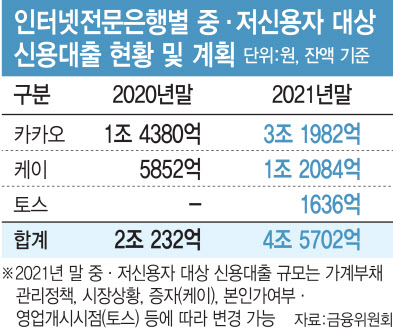

케이뱅크와 올 하반기 인터넷은행으로 본격 출범할 토스뱅크 역시 중금리대출 시장을 겨냥, 관련태스크포스(TF)를 설치하고 중·저신용자에 대한 신용평가 모델을 개발 중이다. 인터넷은행들은 2023년까지 전체 신용대출 중 중금리 비중을 30% 이상으로 늘려야 한다. 케이뱅크는 중·저신용자 대출 잔액이 작년 말 5852억원에서 올해 말 1조2084억원으로 확대할 예정이다. 올 하반기 출범 예정인 토스뱅크 역시 전체 신용대출 계획 규모인 4693억원 가운데 34.9%(1636억원)를 중·저신용자 대상으로 채우겠다는 방침이다.

인터넷은행들이 올들어 중·저신용자 대출에 집중하는 데는 당국의 압박이 있기 때문이다. 금융당국은 7월 7일부터 최고금리가 24%에서 20%로 인하되면 기존 20~24%의 금리로 대출을 받던 금융소비자 중 약 3만9000명이 불법사금융으로 이탈할 수 있다고 우려하고 있다.

당국은 햇살론 등 서민금융 재원 확보에도 박차를 가하고 있다. 지난달 국회를 통과한 ‘서민금융법’의 하위법인 시행령을 8일 입법예고할 계획이다. 이번 시행령에는 새로 서민금융재원을 출연하게 되는 은행, 보험, 여신업체 등의 분담금 기준이 담기는데 은행권은 연간 1050억원, 여전업권은 189억원, 보험업권은 168억원 수준으로 결정될 전망이다.

이미 업계도 최고금리 인하를 준비하고 있다. 카드사들도 비교적 금리가 높은 카드론 및 현금서비스의 최고금리를 낮추고 있다. 삼성카드가 개인회원들의 최고금리를 23.9%에서 19.9%로 낮추기로 했고 국민카드, 하나카드, 신한카드 등도 변경을 예고했다.

한 금융권 관계자는 “금리가 낮아지면 이자 상환 고통은 줄어들겠지만 자금조달 자체가 어려워질 수도 있다”면서 “다음달 법정 최고금리 인하 이후 명암 등을 본 후 추가 금리인하를 논의하는 게 순서적으로 맞을 것”이라고 말했다.

|

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![[포토]이틀 연속 폭설에 눈 쌓인 북한산](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801096t.jpg)

![“신장 면화 안산다고? 유니클로 불매” 들끓는 中 민심[중국나라]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112901024b.jpg)