|

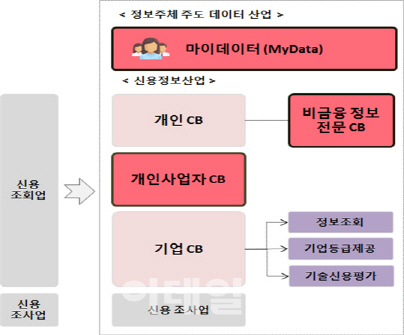

반면 한국은 이런 세부 신용 평가 체계가 갖춰져 있지 않다. 국내 신용조회회사(CB사) 6개 중 나이스평가정보·KCB·SCI 등 3개사가 개인 신용등급 산정 업무를 한다. 그러나 모두 금융 거래 정보 위주로 신용도를 평가해 금융회사 이용이 많지 않은 주부나 학생, 자영업자 등은 낮은 신용등급이 매겨져 은행 대출 등을 이용할 때 불이익을 받는다.

더불어민주당과 금융위원회가 올해 안으로 현행 신용정보법을 개정해 신용 정보 산업 선진화를 추진하기로 한 것은 이런 평가 틀을 개선하기 위해서다. 개인 정보 보호 규제를 일부 완화해 시장에서 자체적으로 신용 평가 능력을 높이도록 유도하겠다는 것이다.

비금융 정보 활용·자영업자 전문 CB사 도입

|

이런 비금융 정보 전문 CB사는 진입 문턱도 낮추기로 했다. 현행 CB사는 자본금 50억원 이상이 필요하지만, 렌도와 같이 SNS를 분석해 신용을 평가하는 전문 CB사는 5억원, 통신료 납부 내역 등 정형화한 정보를 활용하는 회사는 20억원으로 자본금 기준을 완화한다. 금융기관이 반드시 50%를 출자해야 하는 의무 규정도 적용하지 않는다.

이처럼 비금융 정보를 적극 활용하면 카드·대출 이용 실적 등이 없어서 낮은 신용등급이 매겨진 주부·사회초년생 등 1107만 명(2016년 말 기준)의 신용도를 정확하게 측정할 수 있다고 금융위는 설명했다. 권대영 금융위 금융혁신기획단장은 “앞으로 새로운 CB사가 등장하면 금융 이력이 적더라도 통신료만 성실히 납부했다면 신용 평점이 개선돼 금융 거래가 이전보다 수월해질 거로 기대한다”고 말했다.

자영업자 전문 CB사도 도입한다. 소상공인이나 영세 자영업자 등 개인 사업자는 현금 거래가 많은 특수성 때문에 신용등급이 일반 직장인보다 낮은 경우가 많다. 금융사도 보증이나 담보 없이는 개인 사업자에게 쉽사리 돈을 빌려주지 않는다.

CB사에 ‘빅데이터 활용’ 영리 서비스도 허용

정부는 CB사가 빅데이터를 활용한 신규 서비스를 하는 것도 허용하기로 했다. CB사가 보유 정보를 바탕으로 상권 분석, 자영업자 마케팅 전략 수립 등 데이터 기반 사업을 할 수 있게 길을 터주겠다는 것이다. 지금은 CB사의 영리 목적 겸업을 사실상 금지하고 있다. 반면 미국의 경우 3대 CB사 중 하나인 익스페리언((Experian)은 기업에 소비자 성향 분석 등 빅데이터 컨설팅 서비스를 제공하고 전체 이익의 23%를 여기서 올리고 있다.

이번 신용 정보 산업 선진화 방안은 김병욱 민주당 의원이 대표 발의한 신용정보법 개정안에 그 내용이 담겨 있다. 당·정은 이 법안을 중심으로 입법을 추진할 방침이다. 권 단장은 “개정안이 국회에서 조속히 통과될 수 있도록 노력하겠다”며 “법 개정 없이 추진할 수 있는 과제는 먼저 추진할 것”이라고 말했다.

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![“신장 면화 안산다고? 유니클로 불매” 들끓는 中 민심[중국나라]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112901024b.jpg)

![[단독]의협, 전공의 투표 독려 위해 21억원 투입](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112901000h.jpg)