|

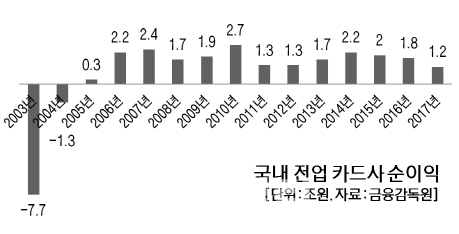

카드사 순익 전년비 32%↓…12년만에 최소

|

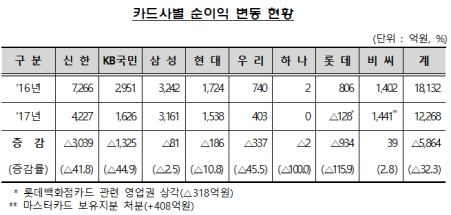

업체별로 비씨카드를 제외한 7개사 순이익이 일제히 감소했다. 비씨카드도 일시적으로 발생한 마스터카드 보유 지분 처분 이익(408억원)을 제외하면 사실상 이익이 뒷걸음질했다. 롯데카드의 경우 지난 2003년 롯데백화점 카드 사업부 분할 합병 때 반영한 영업권 잔여분 318억원을 모두 비용으로 떨구면서 8개 전업사 중 유일하게 128억원 순손실을 기록했다.

이처럼 이익이 곤두박질한 데는 금융 당국 정책 영향이 컸다. 작년 정부의 영세·중소 가맹점 카드 우대 수수료율 적용 확대, 재무 건전성 규제 강화 등으로 인해 이익이 대폭 쪼그라든 것이다. 금감원은 작년 6월부터 카드사 고위험 대출을 대손 충당금으로 추가 적립하도록 건전성 기준을 강화했다. 작년 7월부터는 카드 우대 수수료율을 적용하는 영세·중소 가맹점 대상도 종전보다 확대됐다. 이런 마당에 카드사 간 경쟁까지 심화하며 마케팅 비용이 늘어나 엎친 데 덮친 격이 된 것이다.

올해 이익 전망도 ‘먹구름’

|

문제는 올해도 이익 개선 전망이 어둡다는 점이다. 카드사 관계자는 “지난 2월부터 법정 최고 금리까지 인하하면서 카드 매출 등 신용 판매 수익뿐 아니라 현금 서비스나 카드론 등 금융 사업 수익도 줄어들 수밖에 없다”고 걱정했다. 금융위원회는 이날 신용카드사 등 여신전문금융회사의 총자산 대비 가계대출 규모를 30% 이내로 유지하도록 의무화하는 내용의 여신전문금융업법 시행령 개정안을 입법 예고했다. 카드사가 고금리 가계 대출을 줄이고 서민을 위한 중금리 대출 취급 등을 늘리라는 취지다.

물론 금융당국도 업계 불만을 모르진 않는다. 다만 최저임금 인상 등으로 어려움을 겪는 자영업자 등의 신용카드 수수료율 추가 인하 요구가 거센 탓에 이러지도 저러지도 못하는 난감한 처지다. 금융위 고위 관계자는 “카드 수수료를 내려서 가맹점 불만을 잠재우는 것에는 한계가 있다”며 “신용카드 업계는 업계대로 불만이고 그렇다고 가맹점이 행복한 것도 아닌 그런 상황이 온 것 같다”고 귀띔했다.

정 팀장은 “카드사가 과도한 마케팅 등 제살깎기식 경쟁을 자제하고 부수 업무 활성화 등을 통해 수익원을 확충하도록 유도할 계획”이라고 했다. 그러나 카드업계 관계자는 “새로운 수익원 발굴을 위해 빅데이터 등 여러 가지 사업을 추진하고 있지만 아직 보이지 않은 그림자 규제가 적지 않아 녹록지 않다”고 말했다.

![[포토]12월 LPG 국내 프로판 가격 인상](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100332t.jpg)

![[포토]초코과자 가격 상승](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100324t.jpg)

![[포토]점등 앞둔 사랑의 온도탑](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100312t.jpg)

![[포토]박찬대 “감액 예산안, 법정시한인 내일 본회의 상정”](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100294t.jpg)

![[포토]짙은 안개에 갇힌 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100227t.jpg)

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![반백년 두 가정 두고 살아온 할아버지의 상속 고민, 결국[별별법]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120200075h.jpg)