|

17일 주중 한국대사관에 따르면 2024년 기준 매년 183일 이상 만 6년 연속 거주한 외국인(개인)은 2024년 귀속되는 소득분부터 중국 외 발생 소득을 포함한 전세계 소득에 대해 중국 과세당국에 신고·납세의무를 지게 된다.

주중 한국대사관 관계자는 이날 기자들과 만나 “2019년 개정된 중국 개인소득세법에 따라 중국에서 6년 이상 1년간 183일 이상 거주자의 과세 대상 소득이 모든 소득으로 확대된다”며 “중국 국민과 똑같은 납세 의무를 지게 되는 셈”이라고 말했다.

세법상 ‘거주자’는 국적과는 다르다. 각 국가에서 과세권을 확정하고 납세자 이중과세 또는 이중비과세를 방지하기 위한 도구의 개념이다.

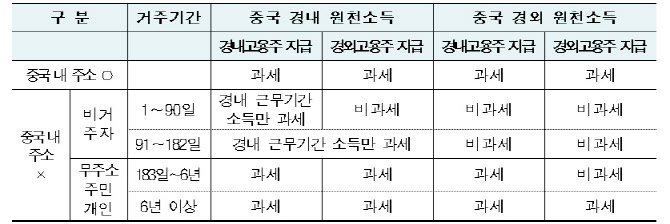

중국에서 거주자는 중국 경내에 주소를 뒀거나 주소를 두고 있지 않지만 1개 납세연도 내 중국 경내에서 누적 183일 거주한 개인을 말한다. 중국에 진출한 기업의 주재원이라면 통상 호적이나 경제적 이익 관계 등을 고려할 때 중국에 주소가 없는 경우에 해당하며 대부분 183일 이상 체류하기 때문에 ‘무주소 거주자 개인’으로 분류된다.

6년 이상 거주자에 대한 과세는 한국이나 미국 등 경제협력개발기구(OCED) 선진국에서는 대부분 시행하고 있는 제도다. 중국은 지금까지 이 제도를 시행하지 않다가 2019년 소득세법을 개정하면서 도입했다. 이에 2019년부터 만 6년이 되는 2024년에 거주자에 대한 과세 방안이 시행되는 것이다.

|

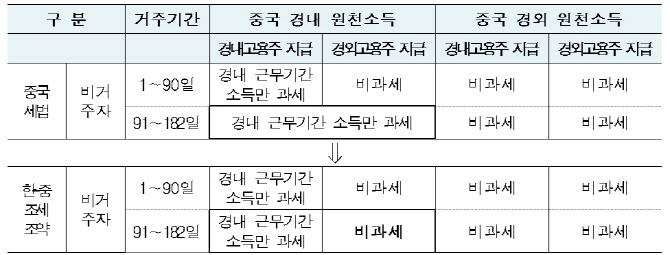

예를 들어 고급관리인원이 아니고 1개 납세연도에 경내 거주기간이 90일 이하라면 경내 근무기간에 귀속되고 경내 고용주가 지급·부담한 급여소득에 한해서만 개인소득세를 납부한다.

1개 납세연도에 경내 누적 거주기간이 90일 초과 183일 미만이면서 고급관리인원이 아니면 경내뿐 아니라 경외 고용주가 지급·부담한 급여소득까지 개인소득세를 내야 한다.

경내 거주기간이 누적 183일 이상인 연도가 연속 6년인 사람이라면 고급관리인원이든 아니든 경내 및 경외 원천소득이 모두 개인소득세 부과 대상이 된다.

실제 세금 납부 여부는 한국과 중국간 조세 조약에 달렸다. 한·중 조세조약은 중국 국내 세법보다 특별법적 지위에 있어 우선 적용되기 때문이다.

사실상 중국 내에서 소득세 부담을 지지 않던 주재원들이 대상이 되는 만큼 대비가 필요하다.

중국에 진출한 한 한국 기업 관계자는 “회사 내에서 해당 사실을 인지하고 있으나 주재원 파견 기간이 대부분 6년 미만이기 때문에 큰 영향은 없을 걸로 보인다”면서도 “일부 해당이 되는 직원 대상으로 관련 사항을 안내할 예정”이라고 전했다.

중국 내 거주기간이나 고용주가 누구인지에 따라 다양한 시나리오가 나올 수 있는 만큼 세무 전문가의 도움을 받아 대비가 필요하다는 게 주중대사관측 설명이다.

주중대사관 관계자는 “새로운 세법 관련 내용을 홈페이지 게재하고 중국 지역 각 총영사관에도 공지해 교민들에게 설명하도록 조치했다”며 “다음달 4일 베이징 설명회 외 일부 지역 설명회와 온라인 설명회 등을 통해 관련 내용을 교민들에게 알려나갈 예정”이라고 덧붙였다.

|

![[포토]12월 LPG 국내 프로판 가격 인상](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100332t.jpg)

![[포토]초코과자 가격 상승](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100324t.jpg)

![[포토]점등 앞둔 사랑의 온도탑](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100312t.jpg)

![[포토]박찬대 “감액 예산안, 법정시한인 내일 본회의 상정”](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100294t.jpg)

![[포토]짙은 안개에 갇힌 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100227t.jpg)

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

!["11월 물가상승률 1.7% 전망"…환율 상승에 '수입물가'는 부담[물가폴]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120200015h.jpg)

![강풍에 체감온도 '뚝'…추위 속 흐리고 비[오늘날씨]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120200006h.jpg)