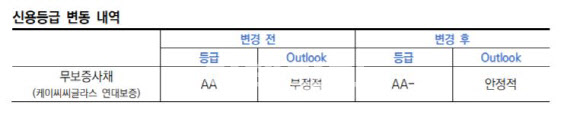

|

케이씨씨와 원익큐엔씨, SJL펀드는 지난해 5월 미국 실리콘 제조업체 모멘티브(Momentive Performance Materials Inc.)를 인수했으며, 올해 1월 쿼츠 사업부문 분리 및 유상감자 등을 통해 모멘티브를 종속회사로 편입했다. 사업재편 이후 소재 부문(실리콘 사업)이 케이씨씨 및 케이씨씨글라스 합산 매출액의 50% 내외를 차지한다.

박소영 한신평 연구원은 “국내 경제의 저성장 기조, 자동차, 건설, 조선 등 주요 전방산업의 부진으로 건자재, 도료 등 기존 사업의 성장이 정체되는 가운데, 모멘티브 인수를 통해 성장 가능성이 큰 실리콘 산업에서 높은 기술력, 전 세계적으로 분포된 고객기반 및 생산설비 등을 확보하게 됐다”고 설명했다.

특히 한신평은 기존 사업의 경쟁 심화와 실리콘 사업 수익성 저하가 중단기적으로 이어질 것이라 예상했다.

박 연구원은 “2017년까지 케이씨씨의 영업수익성은 개선(영업이익률 2012년 6.1% → 2017년 8.5%)됐으나 2018년 이후에는 전방 산업인 건설과 자동차 산업의 수요 감소, 경쟁 심화로 인한 주요 제품 단가 하락, 원재료 가격 상승에 따른 건자재와 도료 부문의 부진으로 이익창출력(경제적 통합 실체 영업이익률 2018년 6.4%, 2019년 4.1%)이 저하됐다”고 설명했다.

신사업인 모멘티브 실리콘 사업도 수익성 개선세(모멘티브 연결 영업이익률 2015년 0.5%→2018년 7.7%)를 이어가지 못하고 글로벌 화학사의 공급 확대로 인한 가격 하락, 전방수요 저하 등으로 2019년에 이익창출력이 크게 약화됐다. 모멘티브 M&A 과정에서는 재고자산 손상차손, 영업권 재평가 등 일회성 손실도 발생해 케이씨씨에 인수된 2019년 5월부터 12월까지 4637억원의 영업손실, 5551억원의 당기순손실을 기록했다.

박 연구원은 “유가 하락에 따른 재료비 부담 완화에도 국내 건설 경기 및 글로벌 자동차 시장 부진으로 도료 및 건자재의 수익성 회복이 지연될 전망”이라며 “경기변동성에 민감한 실리콘 사업 역시 신종 코로나바이러스 감염증(코로나19)에 따른 글로벌 수요 감소와 그로 인한 고정비 부담 가중으로 과거 대비 부진한 영업실적이 예상된다”고 전했다.

한편 케이씨씨는 모멘티브 인수에 따른 상각전영업이익(EBITDA) 규모 확대에도 대규모 인수자금 소요와 수익성 저하의 영향으로 3~4배 수준으로 유지돼 온 경제적 통합실체의 총차입금/EBITDA 지표는 2020년 1분기 7.5배로, 차입금의존도는 39.0%로 상승했다.

![[포토]12월 LPG 국내 프로판 가격 인상](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100332t.jpg)

![[포토]초코과자 가격 상승](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100324t.jpg)

![[포토]점등 앞둔 사랑의 온도탑](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100312t.jpg)

![[포토]박찬대 “감액 예산안, 법정시한인 내일 본회의 상정”](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100294t.jpg)

![[포토]짙은 안개에 갇힌 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100227t.jpg)

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![반백년 두 가정 두고 살아온 할아버지의 상속 고민, 결국[별별법]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120200075h.jpg)