|

현재 상속 및 증여세율은 과세표준이 30억원을 초과하면 최고세율인 50%가 적용된다. 특히 상속재산 중 최대주주 등이 보유한 주식·출자지분에 대해서는 경영권 프리미엄을 고려해 20%를 가산하기에 최고세율이 60%에 달한다. 경제협력개발기구(OECD) 국가 중 직계상속 최고세율이 가장 높은 일본(55%) 이상이다.

실제 우리나라의 국내총생산(GDP) 대비 상속세 및 증여세 비율은 2011년 0.2%에서 2021년 0.7%로 상승하고 있다. 부동산 등 실물자산가치의 급등 및 산업화 이후 국가 전체적인 부의 추적으로 초고소득층의 전유물로 여겨진 상속세 및 증여세 대상이 중산층까지 확대될 조짐을 보이고 있기 때문이다.

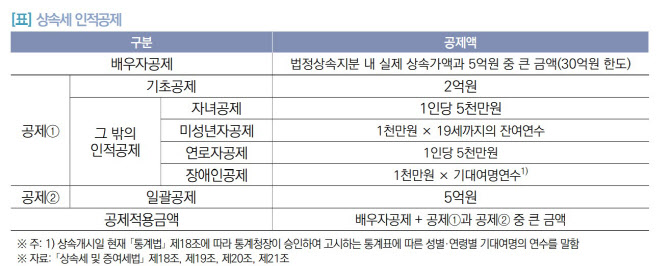

하지만 상속세 공제제도를 개편한 1997년 이후 인적공제 한도가 크게 상향되지 않았고 특히 상속세 배우자공제는 1997년과 동일한 수준으로 유지되고 있다. 배우자 증여재산공제 역시 1997년 정한 5억원에서 소폭 상승한 6억원이 2008년부터 계속 동일하다.

다만 우리나라 상속세제가 유산세방식을 취하고 있는 현실에서 배우자공제 부분을 확대하는 것은 당초 의도와 달리 그 혜택이 공동상속인 전원에게 돌아갈 수 있다고도 우려하며 유산취득세 개편 논의도 서둘러야 한다고 봤다.

아울러 입법조사처는 직계비속에게만 적용되는 동거주택 상속공제 제도를 확대, 1세대 1주택을 동거(同居) 배우자가 단독상속받는 경우에는 공제한도를 현행보다 크게 높여주거나 전액 공제해 주는 방안도 검토할 필요가 있다고 제안했다.

![[포토]12월 LPG 국내 프로판 가격 인상](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100332t.jpg)

![[포토]초코과자 가격 상승](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100324t.jpg)

![[포토]점등 앞둔 사랑의 온도탑](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100312t.jpg)

![[포토]박찬대 “감액 예산안, 법정시한인 내일 본회의 상정”](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100294t.jpg)

![[포토]짙은 안개에 갇힌 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100227t.jpg)

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

!["양육은 예스, 결혼은 노" 정우성 사는 강남 고급빌라는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120100093h.jpg)