서울 3대 권역 A급 오피스 시장에서 사옥 확보를 목적으로 한 기업들의 투자 움직임이 관측돼서다. 이는 기업들의 임차 가능 공간이 줄어들고 임대료도 가파르게 상승한 여파다.

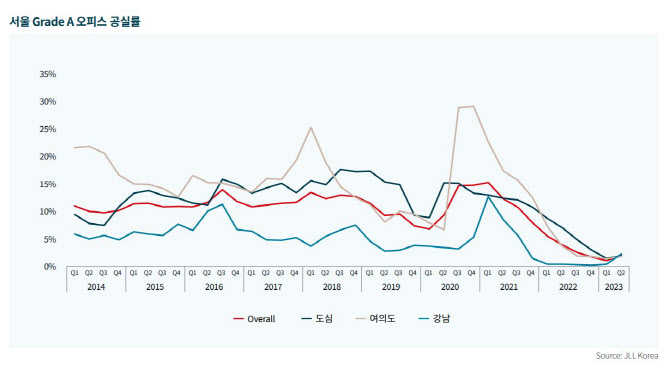

도심권역 공실률, 1.9%…강남권역 2.3%·여의도 1.8%

JLL 코리아는 최근 발표한 ‘2023년 2분기 서울 A급 오피스 시장 동향’ 보고서에서 이같이 설명했다. 올해 2분기 서울 A급 오피스 시장의 평균 공실률은 전분기 대비 약 94베이시스포인트(bp, 1bp=0.01%) 상승한 2.0%로 조사됐다.

|

강남권역 공실률도 전분기 대비 약 192bp 상승한 2.3%로 집계됐다. 스케일타워가 준공된 영향이다. 그러나 현대자동차 그룹이 스케일타워 전층을 임차 계약했다. 입주 공사가 완료됨과 동시에 공실률을 완전히 해소할 것으로 보인다.

강남 A급 오피스 시장은 수요에 비해 공실이 거의 전무하다. 이에 따라 강남 내 임차 경쟁은 심화되고 있다.

여의도 A급 오피스 시장 공실률은 파크원의 임차 실적 영향으로 전분기 대비 약 37bp 하락한 1.8%로 조사됐다.

여의도에 새롭게 공급될 오피스 모두 준공 전 선임차가 상당 부분 이뤄졌다. 이에 따라 여의도 전체 공실률에는 큰 영향을 끼치지 않을 것으로 보인다.

심혜원 JLL 코리아 리서치 팀장은 “최근 서울 3대 권역 A급 오피스 시장은 활발한 임차 수요에 비해 신규 공급이 극히 제한적”이라며 “신규 공급이 있어도 오피스 시장에서는 드물었던 준공 이전 선임차가 일어나 공실이 빠르게 사라지고 있다”고 말했다.

이어 “임차 가능한 공간이 점차 줄고 임대료도 가파르게 올라 기업들이 사옥 확보를 목적으로 직접 투자에 나서고 있다”고 덧붙였다.

SI, FI와 입찰전략 달라…‘수익성’ 아닌 ‘기회비용’ 초점

자금력이 풍부한 대기업들은 지금처럼 유동성이 제한적인 환경에서 두각을 나타내고 있다.

대기업 등 전략적 투자자(SI)들은 임대차 안정성 확보를 위해 매입에 나선다는 점에서 재무적 투자자(FI)와는 다른 전략으로 입찰에 참여한다. ‘사업 수익성’이 아니라, 사옥 확보를 위한 대체원가에 대한 ‘기회비용’에 초점을 두기 때문이다.

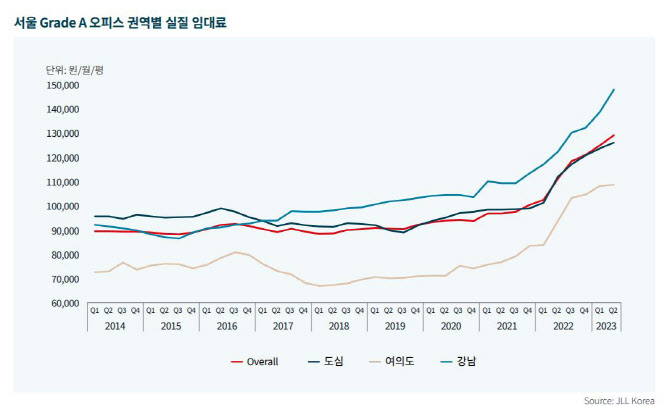

지난 2분기 서울 A급 오피스의 월 평균 실질 임대료는 전분기 대비 약 3.4%, 전년 동기 대비 16.5% 상승한 약 12만9700원으로 집계됐다. 제한된 임차가능 공간에 비해 임차 수요가 견고해, 세 권역 모두 임대료 상승세를 보였다.

|

현재 임대인 우위시장에서 선임차계약을 맺은 빌딩들이 추후 준공되면 여의도권역 임대료는 더욱 오를 것으로 전망된다.

강남권역 월 평균 실질임대료는 세 권역 중 가장 높은 분기별 상승폭을 보이며 14만원대를 돌파했다. 강남권역 A급 오피스의 월 평균 실질임대료는 전분기 대비 6.8%, 전년 동기 대비 21.3% 상승한 약 14만8600원으로 집계됐다. 최근 강남권역에서는 임대차기간이 만료됨과 동시에 임대인이 높은 명목 임대료를 제시하는 모습이 관찰되고 있다.

심 팀장은 “오피스 임대시장은 펀더멘탈이 견고해 임대료가 계속해서 오를 것”이라며 “특히 뛰어난 입지 조건을 가진 핵심 자산의 경우 임대차계약이 끝나면 활발한 임차 수요를 바탕으로 높은 명목 임대료를 제시할 것”이라고 말했다.

다만 “이미 렌트프리(무상임대)와 핏아웃(입주 전 인테리어 공사기간 제공) 등 인센티브 수준이 현저히 떨어졌다”며 “그 상승세는 다소 둔화될 가능성이 높다”고 덧붙였다.

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![강 건너고 짐도 나르고…‘다재다능’ 이상이의 무한변신 차는[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24113000161h.jpg)