|

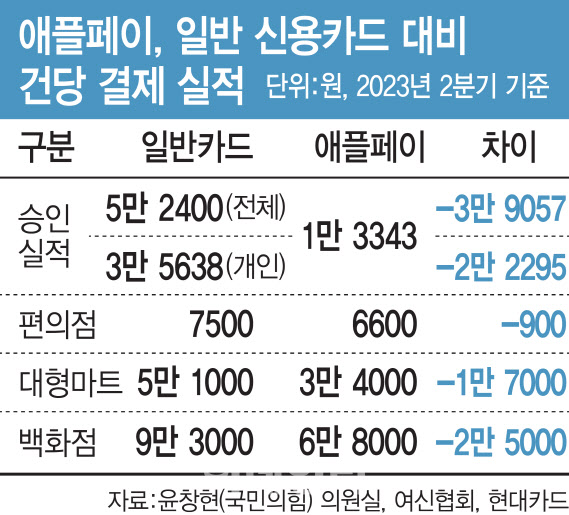

특히 애플페이는 일반 신용카드에 비해 건당 결제 실적이 소액으로 나타났다. 현대카드의 일반카드와 애플페이카드(애플페이로 결제한 현대카드) 올해 5~8월 승인실적을 보면 일반카드는 전체 5만2400건(개인 3만5638건)으로, 애플페이의 1만3343건 대비 3만9057건(개인 2만2295건) 많다. 이 중 편의점의 건당 실적은 일반카드는 7500원으로 애플페이 6600원보다 900원 수익성이 높다. 대형마트와 백화점의 경우 애플페이는 3만4000원, 6만8000원으로 집계돼 일반카드(대형마트 5만1000원, 백화점 9만3000원)보다 각각 1만7000원, 2만5000원 수익성이 떨어진다.

의원실은 “애플페이의 인건비, 임차료 등 고정비 비중은 높아져 수익성이 나쁘다”고 했다.

|

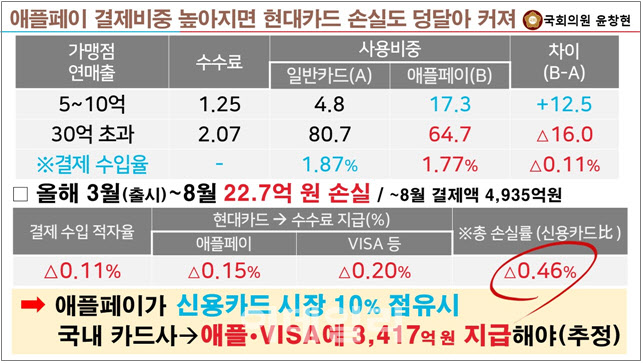

그 결과 결제 수입률은 일반카드는 1.87%, 애플페이는 1.77%로, 애플페이가 일반카드보다 건당 수익률이 0.11%포인트 낮은 셈이다. 여기에 현대카드가 결제 건당 애플과 비자에 지급하는 수수료를 더하면 일반카드 대비 0.46% 적자를 내고 있다고 의원실은 설명했다. 애플페이가 우리나라 신용카드 시장 10% 점유시 애플과 비자에 지급되는 수수료 지출만 3417억원에 달할 것으로 추정했다.

윤창현 의원은 “현재의 여신전문금융법은 중소가맹점의 수수료 부담을 최대한 덜어드린다는 원칙을 규정하고 있다”며 “현대카드가 도입한 애플페이로 인해 신용카드 결제시장이 고비용 구조로 전환되면 그 피해는 고스란히 소상공인과 소비자들에게 전가되는 만큼 금융위의 대책 마련이 필요하다”고 말했다.

한편 윤창현 의원은 이날 금융위원회 국정감사에 증인으로 채택된 김덕환 현대카드 대표와 마크 리 애플코리아 대표를 상대로 ‘애플페이 도입에 따른 소비자 비용 부담 및 이용 불편 문제’에 대한 질의에 나선다. 애플페이와 제휴를 맺은 현대카드로 인해 저비용·저수익 시장이 단숨에 고비용 저수익 구조로 황폐화 됐다는 점을 지적할 것으로 보인다. 현대카드가 받는 애플페이 수수료가 다른 국가 대비 어느 수준인지도 질의할 예정이다.

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![강 건너고 짐도 나르고…‘다재다능’ 이상이의 무한변신 차는[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24113000161h.jpg)