|

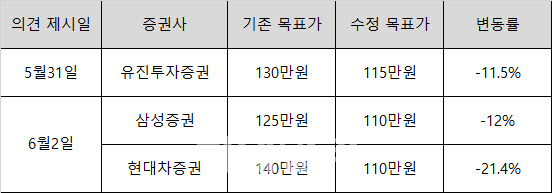

지난주 크레디트스위스(CS)가 LG화학(051910)에 대한 투자의견과 목표가를 모두 하향하는 리포트를 내놓은 데 이어 이번 주 들어서는 국내 증권사가 LG화학 목표가를 하향 조정하는 사례가 잇따르고 있다.

이날 삼성증권과 현대차증권은 LG화학의 목표주가를 나란히 하향했다. 삼성증권은 기존 125만원에서 110만원으로 12% 내렸고, 현대차증권은 140만원에서 110만원으로 21.4% 낮춰잡았다. 이틀 전엔 유진투자증권이 130만원에서 115만원으로 11.5% 하향한 바 있다.

목표가를 낮춘 근거는 최근 중국 ESS(에너지저장장치) 리콜 관련 일회성 비용 4000억원 반영과 자회사 LG에너지솔루션 상장 이후 지주사 할인 우려다. 다만 목표주가는 여전히 실제 주가 위에 설정돼 있어 주가 상승 여력은 남아 있다는 판단이다.

|

현대차증권은 LG화학에 대해 ‘모든 것을 반영해도 과도한 저평가’라고 평가했다. 예상되는 여러 악재를 다 대입하더라도 지금이 저가매수 기회라는 설명이다. 강동진 현대차증권 연구원은 “LG에너지솔루션은 상장시 시가총액 100조원 이상이 될 것”이라며 “지주사 할인을 감안해도 지분가치가 48조원에 달할 것”이라고 예상했다. 현재 LG화학 시총은 약 57조원이다.

한편 미국 투자은행 모건스탠리는 최근 삼성SDI(006400)에 대한 투자의견을 ‘중립’에서 ‘비중축소’로 하향하고 목표주가를 57만원에서 55만원으로 낮춘 리포트를 냈다. 전기차 배터리 산업의 패러다임 변화로 배터리 제조사들의 경쟁이 심화될 것이라는 이유를 들었다. 배터리셀 제조사들이 신규 진입자로 인해 경쟁이 심화하면서 차라리 하위 부품업체에 비중을 두는 것이 낫다는 의견이다.

김광진 유안타증권 연구원은 “반도체 산업과 비교해보면 삼성전자(005930)와 SK하이닉스(000660)가 테스트 공정을 내재화하고 있는 비율이 30% 정도”라며 “투자대비 효용이라든지 규모의 경제 효과를 최소한으로 낼 수 있는 내재화율이 30% 정도로 추정되는 만큼 그 정도 레벨까지는 내재화가 될 수 있다”고 말했다. 내재화 진행 시 완성차 업체는 가격 협상력이 생기고 가격 변동분을 셀·소재업체에 어느 정도 전가할 수 있다. 김 연구원은 포스코케미칼(003670), 에코프로비엠(247540) 등 수직계열화를 추진중인 2차전지 소재 업체를 주목할 필요가 있다고 봤다.

LG화학 목표가 하향 잇달아?

- “ESS 리콜 비용 4000억원 발생·LG에너지솔루션 상장 이슈”

- 모건스탠리 “삼성SDI ‘비중축소’…목표주가 하향”

배터리 산업 평가 및 관련주 투자전략은?

- “상장 이후 투심 회복…화학부문 수익성·첨단소재 성장성”

- “LG엔솔 지분가치만 48조원…LG화학 과도한 저평가”

- 배터리 내재화 러시…“수직계열화 소재업체 주목”

|

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![[포토]이틀 연속 폭설에 눈 쌓인 북한산](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801096t.jpg)

![“신장 면화 안산다고? 유니클로 불매” 들끓는 中 민심[중국나라]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112900960b.jpg)

![[단독]의협, 전공의 투표 독려 위해 21억원 투입](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112901000h.jpg)