|

감사원은 4일 사회적기업 지원 및 관리실태에 대한 성과 감사한 결과, 총 6건의 위법·부당사항이 확인됐다고 밝혔다.

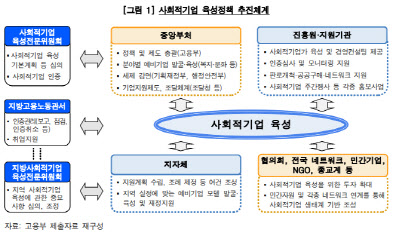

사회적기업이란 취약계층에게 사회서비스 또는 일자리를 제공하거나 지역사회에 공헌함으로써 지역주민의 삶의 질을 높이는 등의 사회적 목적을 추구하면서 재화 및 서비스의 생산, 판매 등 영업활동을 하는 기업이다. 우리나라는 사회적기업을 육성하고 체계적으로 지원하기 위해 2007년 사회적기업법을 제정·시행하고 다양한 제도를 운영하고 있다.

|

문제는 이같은 막대한 지원이 이뤄지고 있음에도 사회적기업을 육성하고 지원하는 과정에서 제대로 된 관리가 이뤄지지 않는다는 것이다. 창업진흥원이 창업팀의 성과목표 설정 및 사후관리를 창업지원기관에 일임한 채 관리·감독을 하지 않았다. 이에 따라 어떤 창업지원기관은 창업팀에 구체적인 성과목표를 세우도록 하지만 어떤 기관은 요구하지 않았다. 또 성과목표를 세우더라도 모호한 설정으로 제대로 된 목표 달성 여부를 평가하기 어려웠다.

정부의 지원은 기업을 성장시키는 동시에 발목을 잡기도 한다. 안락한 지원 안에서 기업이 더이상 성장하길 거부하는 것이다. 이를 막기 위해 기업의 성과지표를 명확하게 측정해 필요없는 지원이 나가지 않도록 하는 것이 중요하지만, 이 역시 제대로 된 관리가 이뤄지지 않고 있었다.

|

그 결과 사회적기업육성사업 내에서 예비기업에 대한 재정지원 비중은 2017년 29.3%에서 2020년 9월 52.6%로 2배 가까이 증가하는 데 반해 사회적기업 비중은 같은 기간 70.7%에서 47.7%로 줄었다. 이처럼 사회적기업으로 인증돼야 할 기업이 예비기업으로 머무는 것은 사회적기업을 육성하겠다는 당초의 취지에 거스를 뿐만 아니라 정말 지원이 필요한 기업들에 지원이 돌아가지 못하는 결과를 초래한다고 감사원은 지적했다.

사회적기업이 탄생한 이후에도 지원은 이어진다. 이 때문에 이들 기업이 ‘무늬만’ 사회적기업인지 진짜 사회적 가치를 위해 노력하고 있는 기업인지 분류하는 것 역시 중요한 일이다. 이를 위해 사회적기업은 매년 4월 말, 10월 말 매출액, 인건비 등의 항목을 제출하도록 하고 있다. 이를 바탕으로 지방고용노동관서와 진흥원에서 각각 1, 2차에 걸쳐 사업보고서상 인증요건 충족 여부를 판단한다.

당연히 실수나 제대로 된 검토가 어려운 상황이다. 실제 감사기간 영업수입 요건을 적정하게 검토하고 있는 확인한 결과 2018년 사업보고서의 경우 2062개 중 영업수입 요건을 충족하지 않는 52개 사회적기업 중 45개가 1차 검토에서 걸러지지 않았고 그 중 38개는 2차 검토에서도 확인되지 않았다.

사회적기업으로 지정됐음에도 국가 또는 지자체의 다른 재정지원사업에 참여한 기업이 계속 (예비)사회적기업 지원사업에 참여하는 경우도 있었다. 현행 사회적기업법은 이같은 기업은 사회적기업 인증취소를 검토하고 재정지원사업 참여를 영구히 배제하도록 돼 있다. 그러나 감사원 감사결과, 고용부는 (예비)사회적기업이 다른 법령에 따라 부정수급 제재 조치를 받았는지 확인할 방안을 마련하고 있지 않았다.

감사원은 감사과정에서 적발된 부정수급 이력이 있는 10개 기업에 대해 인증취소 여부와 앞으로 재정지원사업 참여를 배제하라고 통보하고, 이같은 기업을 확인할 방안을 마련하라고 밝혔다.

![[포토]12월 LPG 국내 프로판 가격 인상](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100332t.jpg)

![[포토]초코과자 가격 상승](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100324t.jpg)

![[포토]점등 앞둔 사랑의 온도탑](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100312t.jpg)

![[포토]박찬대 “감액 예산안, 법정시한인 내일 본회의 상정”](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100294t.jpg)

![[포토]짙은 안개에 갇힌 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100227t.jpg)

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

!["양육은 예스, 결혼은 노" 정우성 사는 강남 고급빌라는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120100093h.jpg)