|

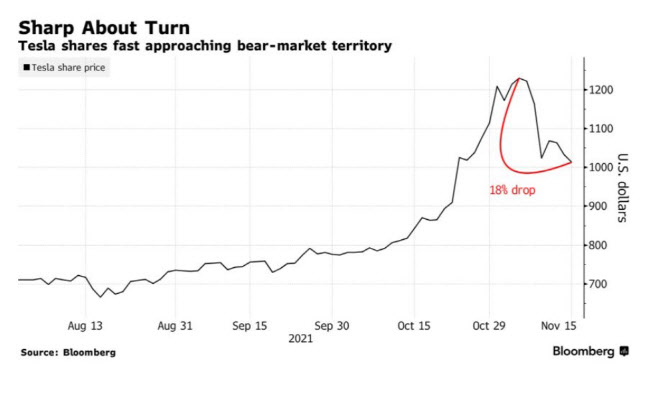

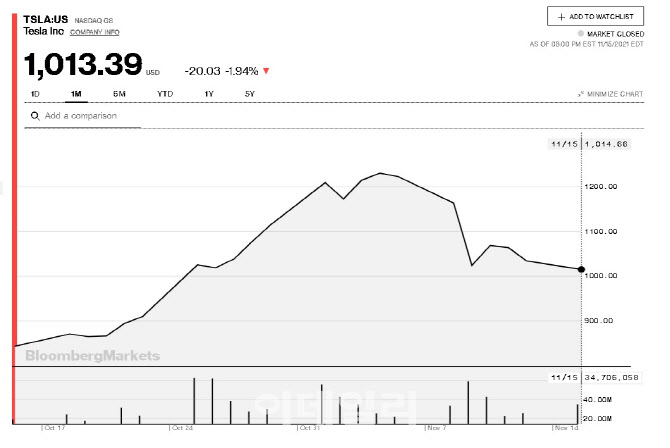

[이데일리 김다솔 인턴기자] 테슬라 주가가 15일(이하 현지시간) 뉴욕증시에서 한때 900달러선까지 추락하자 ‘천슬라’의 아성을 지킬 수 있을지를 두고 전문가들의 의견이 엇갈리고 있다.

전기차(EV) 산업 경쟁이 치열해지며 앞으로 주가가 더 하락할 것이라는 전망이 나오는 한편, 테슬라는 추월당하기에는 독보적인 우위를 점하고 있다는 주장이 맞서고 있다.

|

베어마켓 근접·EV경쟁 심화·높은 PSR은 주가에 악재

월가의 유명 인사들도 테슬라 투자를 경고했다. 미 서브프라임 사태와 닷컴버블을 예견한 전설적 투자자 제레미 그랜섬은 지난 12일 블룸버그와의 인터뷰에서 “테슬라는 거품 속에 있으며, 주주들의 거대한 기대를 만족시킬 가능성이 전혀 없다”고 발언했다. 그는 메르세데스, BMW, 폭스바겐 등의 대형 자동차 회사들이 EV 사업에 진출하고 있으며, 테슬라가 페이스북이나 아마존 등의 기업보다 수배 더 높은 주가매출비율(PSR)에 거래되고 있다는 점을 근거로 들었다.

“펀더멘털 여전해…목표주가 1400달러”

반면, 금융회사 캐너코드 지뉴어티의 제드 도스마이어 애널리스트는 지난 8일 CNBC에 출연해 테슬라에 대한 긍정적 전망을 제시했다. 그는 머스크의 주식 매각와 관련해 근본적으로 변한 게 없기 때문에 매도세가 있다면 매수 기회를 잡기에 긍정적이라고 설명했다.

또한 최근 심화되는 EV 경쟁에 대해서는 “(EV 산업에 진입하는 기업들이) 직면한 문제는 테슬라와 같은 EV를 지속적으로 생산할 수 있는지다. 테슬라는 4680배터리나 실리콘 카바이드를 사용한 인버터 등의 작은 차별점을 통해 큰 변화를 만든다”며 테슬라는 따라잡기에 무척 앞서 있다고 반박했다. 그는 당시 테슬라 목표주가를 1400달러(약 165만원)로 제시했다.

지난 10일에는 미 대형은행 뱅크오브아메리카(BoA)가 테슬라 목표주가로 1200달러(약 142만원)를 제시했다. 당시 존 머피 애널리스트는 고객에게 보낸 서한에서 “테슬라는 다른 신생 업체보다 우위를 점하고 있으며, 높은 시장 가치는 더 많은 주식을 발행케 해 대규모 (사업) 확장을 가능하게 한다”고 분석했다. 테슬라는 지난해 9월 급등한 주가를 진정시키기 위해 신주를 발행했는데, 이렇게 모인 자금으로 공장 설립 및 운영에 투자할 수 있다는 설명이다.

|

한편, 지난 10월에만 50% 넘게 올랐던 테슬라는 일론 머스크 최고경영자(CEO)의 주식 매각 소식 이후 하락세를 면치 못하고 있다. 머스크가 주식 매각과 관련한 설문 트윗을 게재한 지난 6일 이후 2일간 테슬라 주식은 15% 이상 하락했다. 머스크는 트윗을 올린 뒤 8일부터 5일 연속으로 총 69억달러(약 8조1300억원)의 지분을 처분했다.

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![강 건너고 짐도 나르고…‘다재다능’ 이상이의 무한변신 차는[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24113000161h.jpg)