|

신규 가입과 보험료 인상에 따라 실손보험료 수익은 지난해 11조6000억원으로 전년 대비 1조1000억원(10.4%) 증가했다.

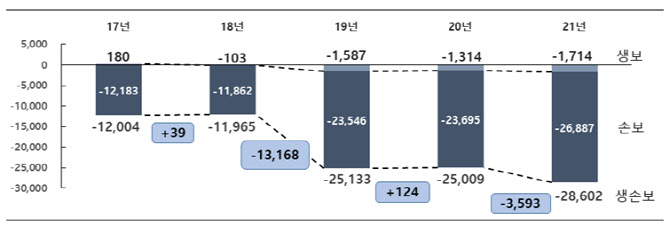

하지만 지난해 실손보험은 2조8602억원 적자를 기록했다. 2조5009억원 손실을 기록한 전년보다 적자폭이 3593억원 확대됐다. 손실액은 2018년 1조1965억원에서 늘어나는 추세다.

실손보험 적자 규모가 커진 것은 과잉진료 등에 따라 비급여 부문에서 대거 발생했기 때문이다. 보험료수익 대비 실제사업비 비율인 사업비율은 2020년 11.9%에서 지난해 11.4%로 0.5%포인트 감소했다. 반면 보험료수익 대비 발생손해액 비율인 경과손해율은 2020년 111.8%에서 지난해 113.1%로 1.3%포인트 증가했다.

상품별 경과손해율은 1세대 실손보험이 127.6%, 2세대 109.4%, 3세대 107.5%로 과거 상품일수록 적자 구조가 심한 것으로 나타났다. 지난해 4세대 상품의 경우 54.2%를 기록했다. 상품 출시 6개월밖에 지나지 않은 시점이어서 손해율 개선 효과를 판단하기엔 이르지만 비급여 손해율(48.1%)이 급여 손해율(63.2%)보다 15.1%포인트 낮은 것은 긍정적이라고 금감원은 평가했다.

|

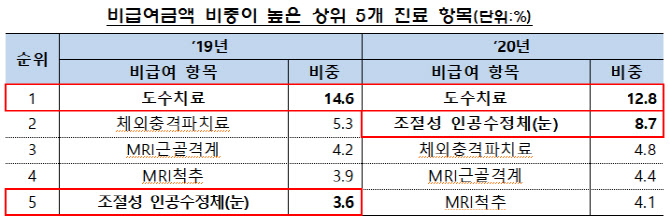

특히 의원급의 비급여 진료 항목 중에선 조절성 인공수정체가 2019년 9.1%에서 2020년 19.9%로 급증하며 1위를 기록했다. 과잉의료 논란이 많은 하이푸시술(0.5→2.0%), 비밸브재건술(0.7→1.4%)도 같은 기간 구성비가 크게 높아졌다.

문제는 기존 실손보험의 적자폭 심화가 보험료 인상으로 이어진다는 점이다. 금감원이 공개한 50세 여성의 실손보험료 상승 추이 사례를 보면 2006년(당시 50세) 가입한 당시 월 보험료는 1만8000원에 불과했으나 지난해(65세) 11만3000원으로 급증했다.

금감원은 4세대 실손보험 전환 활성화를 유도할 계획이다. 또 비급여 진료비 통계를 체계적으로 관리해 정례적인 분석에서 이상징후가 발생하면 관계 당국과 공유 및 논의할 방침이다. 이와 함께 정당한 보험금 청구 건에 대해 신속히 보험금 지급이 이뤄지도록 보험회사의 보험금 지급심사 감독을 강화할 예정이다.

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![“신장 면화 안산다고? 유니클로 불매” 들끓는 中 민심[중국나라]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112901024b.jpg)

![[단독]의협, 전공의 투표 독려 위해 21억원 투입](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112901000h.jpg)