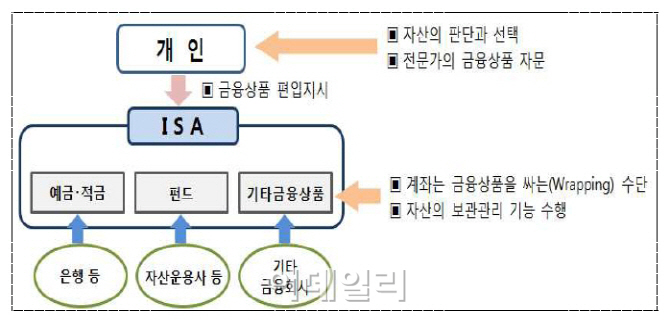

기획재정부는 6일 은행회관에서 ‘세제발전심의위원회’를 열고 이 같은 내용을 담은 ‘2015년 세법개정안’을 확정·발표했다. ISA는 한 계좌 안에서 상품 간 자유롭게 갈아타기를 할 수 있다. 증시 전망이 좋으면 투자금을 펀드나 주식연계증권(ELS) 등에 넣었다가 나중에 다시 예·적금으로 전환해 수익을 올리는 식이다. 납입 한도는 연간 2000만원이다. 세제 혜택은 운용수익 200만원까지 비과세되고 200만원 초과분에 대해선 9% 세율로 분리과세된다.

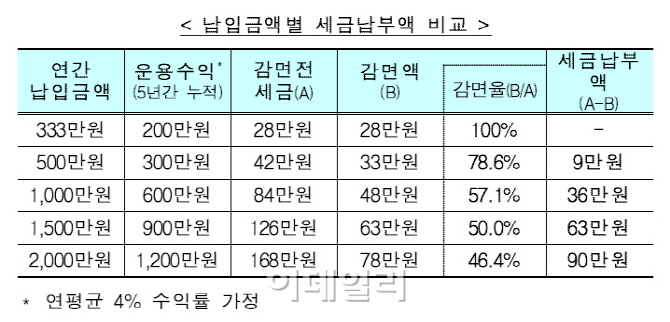

예컨대 연간 333만원을 납입해 연평균 4%의 수익률로 5년간 200만원의 수익을 올렸다면 지금은 28만원을 세금으로 떼지만, ISA계좌에서는 전액 비과세된다. 같은 수익률로 최대 한도인 2000만원을 납입해 5년간 1200만원의 수익을 올린 경우 지금은 168만원을 세금으로 내는 반면 ISA계좌에서는 90만원만 내면 돼 78만원의 ‘절세 효과’가 생긴다.

|

근로소득이나 사업소득이라면 누구나 소득수준과 무관하게 가입할 수 있지만, 상당한 금융자산을 보유하고 있는 금융소득종합과세 대상자 13만8000명(2013년 기준)은 가입대상에서 제외했다. 기존 재형저축·소장펀드 가입자도 ISA 가입이 가능하지만, 연간 납입한도는 통합 관리된다. 기존 재형저축 가입자가 재형저축의 연간 납입금액이 1000만원인 경우 ISA는 연간 1000만원까지만 납입하는 식이다. 의무 가입기간은 5년이다. 다만, 청년과 2500만원 이하 근로자, 1600만원 이하 사업자 등은 결혼, 주거 등을 위한 자금 수요를 감안해 의무가입 기간을 3년으로 낮췄다.

경마·슬롯머신 등에서 발생한 당첨금에 대한 과세범위는 확대됐다. 기존에 경마 당첨금은 베팅액의 100배를 초과한 금액에 과세했지만, 앞으로는 200만원만 초과해도 세금을 뗀다.

종교인 과세의 경우 근로소득이 아니라 기타소득 중 종교소득으로 분류해 필요경비를 제외한 나머지 부분에 세금을 매기기로 했다. 특히 필요경비는 소득 기준에 따라 차등화해 소득이 많은 종교인이 더 많은 세금을 내도록 한다는 방침이다.

|

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![“신장 면화 안산다고? 유니클로 불매” 들끓는 中 민심[중국나라]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112901024b.jpg)

![[단독]의협, 전공의 투표 독려 위해 21억원 투입](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112901000h.jpg)