|

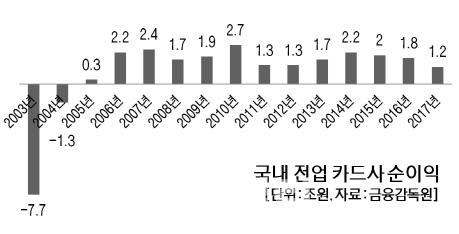

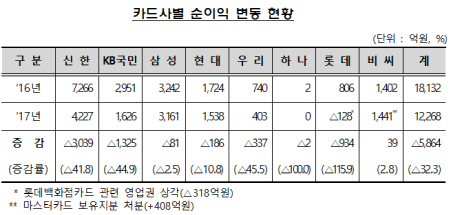

카드사 순익 32%↓…12년만에 최소

|

지난해 순이익이 많이 줄어든 것은 금융 당국의 정책 영향이 컸다. 작년 6월부터 금감원은 카드사 고위험 대출을 대손 충당금으로 추가 적립하도록 건전성 기준을 강화했다. 정부가 작년 7월부터 시행한 영세·중소 가맹점 우대 수수료율 적용 확대 조처도 이익 감소 요인으로 작용했다. 여기에 카드사 경쟁 심화로 부가 서비스 등 마케팅 비용까지 증가하면서 이익이 쪼그라든 것이다.

업체별로 비씨카드를 제외한 7개사 순이익이 일제히 감소했다. 비씨카드도 마스터카드 보유 지분 처분 이익(408억원)을 제외하면 사실상 전년 대비 이익이 뒷걸음질했다. 특히 롯데카드의 경우 롯데백화점 카드 부문을 인수하면서 반영한 영업권을 모두 상각하면서 8개 전업사 중 유일하게 128억원 순손실을 기록했다.

다만 1년 만기 국고채와 카드채 유통 수익률 차이를 뜻하는 카드채 스프레드는 지난해 말 현재 23bp(1bp는 0.01%포인트)로 전년 같은 기간 대비 5bp 하락했다. 카드사의 자금 조달 비용이 줄었다는 의미다.

작년 말 현재 국내 신용카드 발급 매수는 9946만 매로 1년 전보다 4%(382만 매) 증가한 것으로 조사됐다. 반면 1년 이상 사용 실적이 없는 휴면 신용카드는 800만 매로 5.9%(50만 매) 감소했다. 체크카드의 경우 1.7%(187만 매) 증가한 1억1035만 매가 발급됐다.

올해 이익 전망도 ‘먹구름’

|

신용카드 이용액(627조3000억원)이 전체의 79.6%를 차지했다. 체크카드 이용액(160조8000억원)은 20.4%였다. 지난해 현금 서비스·카드론 등 카드 대출 이용액은 98조4000억원으로 1년 전보다 0.5%(5000억원) 소폭 늘었다. 평균 만기가 45일가량인 단기 대출인 현금 서비스 이용액이 전년과 비슷했고, 만기 1년짜리가 많은 카드론은 이용액이 소폭 증가했다.

올해도 카드사 순익 전망은 썩 밝지 않다. 우대 수수료율 적용 확대 등 서민을 배려한 정부 정책 기조가 계속 이어질 예정이어서다. 카드사가 볼멘소리하는 이유다.

정 팀장은 “카드사 충당금 적립 기준 강화 조처는 일시적 이익 감소 요인이나 영세 중소 가맹점 우대 수수료율 적용 확대 정책 등은 앞으로도 계속 적용될 부분”이라며 “카드사가 과도한 마케팅 등 제살깎기식 경쟁을 자제하고 부수 업무 활성화 등을 통해 수익원을 확충하도록 유도할 계획”이라고 말했다.

![[포토]12월 LPG 국내 프로판 가격 인상](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100332t.jpg)

![[포토]초코과자 가격 상승](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100324t.jpg)

![[포토]점등 앞둔 사랑의 온도탑](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100312t.jpg)

![[포토]박찬대 “감액 예산안, 법정시한인 내일 본회의 상정”](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100294t.jpg)

![[포토]짙은 안개에 갇힌 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100227t.jpg)

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![반백년 두 가정 두고 살아온 할아버지의 상속 고민, 결국[별별법]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120200075h.jpg)