미국이 `일본식 디플레이션`이나 `유동성 함정(liquidity trap)`에 빠질 수 있다는 우려로 더 공격적인 양적완화가 주문되고 있는 반면, 실제 효과는 물론 과도한 유동성에 따른 부작용도 우려되고 있다. 자칫 미 연방준비제도(Fed)가 마지막 남은 카드를 쓰고도 상황을 더욱 악화시킬 가능성마저 제기되고 있는 것이다.

◇ 양적완화 대세 불구, 연준 당사자도 고민

미국의 추가 양적완화는 이미 대세. 시장의 관심은 연준의 국채매입과 물가목표제 도입 등 구체적인 방법론으로 옮겨 갔다.

추가 양적완화 반대론도 있다. 찰스 플로서 필라델피아 연은 총재나 나라야나 코처라코타 미니애폴리스 연은 총재 등은 디플레 우려가 크지 않다는 점을 들어 양적완화 불필요성을 강조한다.

노벨 경제학상 수상자인 로버트 먼델 미 컬럼비아대 교수는 지난 16일 월스트리트저널(WSJ)과의 인터뷰에서 "미국이 인플레 타깃팅만을 선호한 채 달러와 금값의 움직임(달러 약세와 금값 상승)을 무시하면서 매우 큰 실수를 저지르고 있다"고 비판하기도 했다.

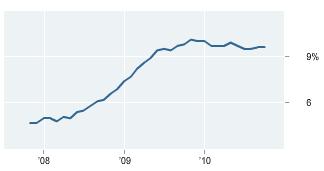

◇ 인플레 우려에 유동성 함정까지 잠재 리스크

양적완화는 실제 유동성이 풀리고도 실물경제로 흘러들지 않는 유동성 함정에 빠질 위험도 내포한다.

|

또 금리나 인플레 기대에는 즉각적인 영향을 주더라도 실제 실업률을 떨어뜨리는 효과는 매우 느릴 수 밖에 없다는 분석도 나오고 있다.

최근 로렌조 비니 스마기 유럽중앙은행(ECB) 정책위원은 "(양적완화를 통한) 금리하락이 자본조달 비용을 낮춰 자본집약적 투자에만 도움을 주고 고용을 늘릴 만한 산업에는 큰 도움이 되지 못한다"며 "통화정책 자체만으로 고용없는 회복을 고용 주도의 회복으로 변환시키기는 어렵다"고 지적했다.

연준 입장에서도 이번 추가 양적완화는 상당히 큰 잠재적 위험을 안고 있다. 너무 강하게 개입할 경우 시장의 정상적인 작동을 막을 것이라는 우려가 있고 국채매입 등의 규모가 너무 적을 경우 효과를 내지 못한 채 마지막 남은 카드마저 잃을 수 있기 때문이다.

|

퀸시 크로스비 프루덴셜파이내셜 스트래티지스트는 "연준은 여전히 경기부양을 위한 수단이 많다고 강조하고 있지만 이번 양적완화가 실패할 경우 연준에게 남을 것이 없게 된다"고 지적했다.

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![[포토]이틀 연속 폭설에 눈 쌓인 북한산](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801096t.jpg)

![“신장 면화 안산다고? 유니클로 불매” 들끓는 中 민심[중국나라]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112900960b.jpg)

![[단독]의협, 전공의 투표 독려 위해 21억원 투입](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112901000h.jpg)