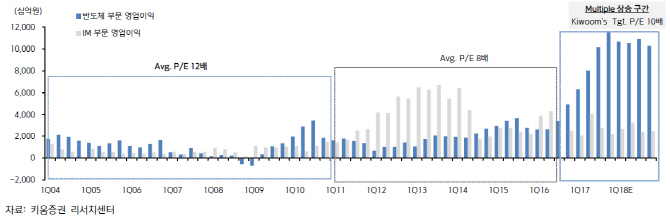

| | 삼성전자 부문별 영업이익 추이. |

|

[이데일리 이명철 기자] 키움증권은 10일

삼성전자(005930)에 대해 3분기 실적이 시장 기대치를 웃돌고 4분기 역시 반도체 가격 강세에 따른 성장세를 이어갈 것이라고 진단했다. 투자의견 매수(Buy)를 유지하고 목표주가는 310만원으로 6.9%(20만원) 상향 조정했다. 직전 목표주가 기준 펼균주가와 괴뢰율은 마이너스(-) 18.91%다.

박유악 키움증권 연구원은 “3분기 영업이익 15조원으로 전분기대비 6% 증가해 시장 컨센서스를 상회할 것”이라며 “IM(휴대폰)과 디스플레이 부문 실적 하락이 예상됨에도 반도체 부문의 실적 증가가 충분히 상쇄하기 때문”이라고 분석했다.

반도체 영업이익은 27% 증가한 10조2000억원으로 추정했다. 그는 “D램(RAM)과 낸드(NAND) 가격 상승이 당초 기대치를 상회하고 8월 성수기 진입 효과로 출하량도 기대치에 부합할 것”이라며 “S.LSI(시스템LSI) 부문도 수요 성수기 진입으로 실적이 소폭 성장할 것”이라고 기대했다. 디스플레이와 IM영업이익은 전분기보다 각각 11%, 31% 감소한 1조5000억원, 2조8000억원으로 추정했다. 유기발광다이오드(OLED) 판매가격 인하와 플렉서블 OLED 고정비 증가에 따른 수익성 하락, 갤럭시S8 판매량 급감과 마케팅 비용 증가 등이 원인이다.

4분기 영업이익은 전분기보다 10% 늘어난 16조4000억원으로 사상 최대치를 경신할 전망이다. 그는 “반도체 업황 고점에 대한 시장의 우려와 달리 D램 가격 추가 상승이 예상된다”며 “낸드 가격도 경쟁사 공급 차질에 대한 영향으로 강보합세를 시현할 것”이라고 판단했다.

![[포토]마다솜,우승 기쁨을 함께해요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900115t.jpg)

![[포토]맞절하는 신랑 신부](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900345t.jpg)

![[포토]가을이 왔어요~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900310t.jpg)

![[포토]폭염에 폭우까지 배추값 '고공행진'...김장까지 이어지면 어쩌나](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900302t.jpg)

![[포토]성신여대, 25학년도 수시 논술고사 실시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900257t.jpg)

![[포토]김재영,볼 위치를 확인한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800414t.jpg)

![[포토]'축하공연 선보이는 그룹 엔싸인'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800340t.jpg)

![[포토]박보겸,선두를 노려본다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700633t.jpg)

![[포토] 김연서 '제가 우승했어요'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700166t.jpg)

![[포토]허다빈,귀여운 브이 출발](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900394t.jpg)

![[단독]작년 ‘교부세 대란’ 여파…지방 재정자주도 4.4% 급락](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900456b.jpg)