|

특히 시장금리가 정점을 찍은 현 시점에선 M2 증가세 둔화 속도가 약해질 것으로 보이는 가운데 수출 경기 악화 등의 요인이 M2에 어떤 영향을 미칠지도 예의주시할 필요가 있다.

|

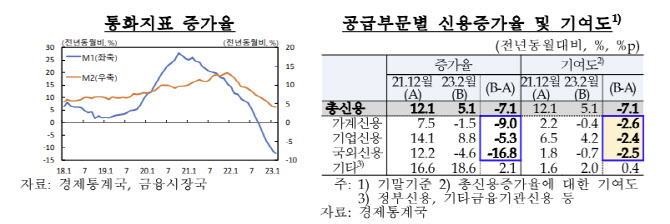

유동성 공급을 부문별로 보면 총신용은 올 2월 5.1% 증가하는 데 그쳐 2021년 12월(12.1%) 대비 증가율이 7.1%포인트 감소했다. 감소폭 7.1%포인트를 기여도로 분해해보면 가계신용이 2.6%포인트, 기업신용이 2.4%포인트, 국외신용이 2.5%포인트 기여했다. 기타는 외려 0.4%포인트 끌어올렸다.

한은은 통화수요함수 추정 결과 2020년~2021년 중 통화증가율 상승을 견인했던 부동산 경기가 작년부터 크게 위축되면서 통화증가율 둔화를 주도했다고 평가했다. 실제로 가계신용과 기업신용도 대출금리 상승, 주택경기 부진, 직접 금융 조달 위축 등으로 각각 증가율이 9.0%포인트, 5.3%포인트 감소했다.

가계는 주식시장 부진, 예금금리 상승으로 수시입출식 예금, 수익증권 등 실적배당형 상품에서 자금을 빼 정기예·적금으로 이동하려는 수요가 강해졌다. 그 결과 M1에서 M2로 자금이 이동하면서 M2에서 M1이 차지하는 비중이 코로나19 당시 40%에 가까워졌으나 2월 31% 수준으로 줄었다. M2내에서도 수익증권, 금전신탁 등 실적 배당형 상품 비중이 2월 19.1%로 장기평균선(21.4%)를 하회하고 있다. 기업은 매출 둔화, 비용 상승에 따른 현금 유입 감소, 예비자금 보유 축소 등으로 M2 증가세가 큰 폭 둔화됐다.

|

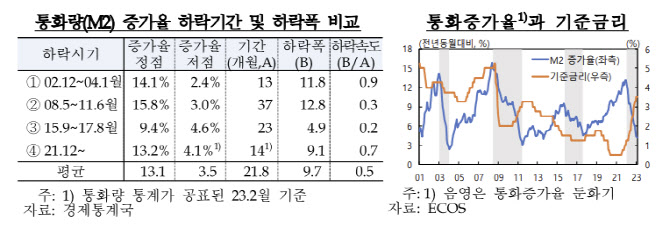

2021년 12월부터 올 2월까지는 기준금리 인상이 빠르게 이뤄지면서 M2 증가율이 9.1%포인트 하락했다. 다만 이러한 하락세에는 경기 위축도 반영돼 있다는 평가다. 민간신용 증가세 둔화 외에도 국외신용도 증가세가 크게 약해졌다. 경상수지 흑자폭 축소 등으로 달러 유입이 줄면서 원화 환전 수요가 감소, 증가율 감소폭이 16.8%포인트에 달했다.

다만 한은 관계자는 “경기가 위축돼 M2가 줄어들 수도 있지만 반드시 그렇다고 보기 어렵다”며 “예비적 자금 수요로 현금 보유 등 단기자금 성향이 강해질 가능성도 있다”고 밝혔다.

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![[포토]이틀 연속 폭설에 눈 쌓인 북한산](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801096t.jpg)

![“신장 면화 안산다고? 유니클로 불매” 들끓는 中 민심[중국나라]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112901024b.jpg)