금융권에서는 최고금리를 20%로 인하한 것에 대한 부작용이나 효과 등도 확인하기 전에 추가 금리인하를 논하는 건 너무 앞서 나간다는 지적이 나온다.

|

1일 금융업계와 정치권에 따르면 최근 국회 정무위원회 소속 민형배 더불어민주당 의원은 연 15% 또는 기준금리의 20배 중 낮은 쪽을 최고금리로 정하는 ‘이자제한법 일부개정법률안’과 ‘대부업 등의 등록 및 금융이용자 보호에 관한 법률 일부개정법률안’을 대표 발의했다.

한국은행의 기준금리가 0.50%인 점을 감안하면 기준금리의 20배는 10.0%다. 즉, 10%를 최고금리로 두자는 제안이다. 민형배 의원실 측은 “현재 한국의 기준금리나 경제상황 등을 고려했을 때 연 10~15% 수준의 최고금리가 적당하다고 판단했고 21대 국회 개원 시점부터 이를 준비해 왔다”면서 “다만 전세계적인 저금리 추세 등을 감안해 아무리 중앙은행이 기준금리를 내려도 연 10% 하한선을 보장하는 내용도 담았다”고 설명했다.

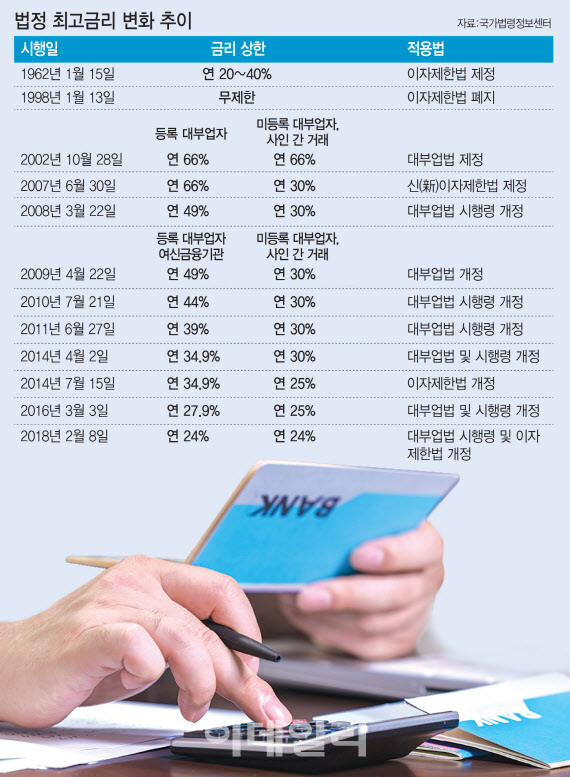

현재 법정 최고금리는 24%로 다음달 7일 20%로 내려간다. 이를 감안하면 최고금리를 절반 수준으로 줄이자는 얘기다.

하지만 20%의 금리도 높다는 지적들도 여전하다. 지난해 8월 문진석·김남국 민주당 의원은 법정 최고이자율을 연 10%로 낮추자는 제안을 했고 최근 민형배 의원 역시 비슷한 내용의 법안을 낸 상태다.

유력 대권주자 중 한 명인 이재명 경기도지사 역시 최고금리 인하에 연일 불을 지피고 있다. 이 지사는 “금융 소외계층의 최후 보루는 대부업체가 아닌 국가여야 한다”며 “경기연구원이 올해 초 발표한 연구결과에 의하면 법정 최고금리의 적정수준은 11.3~15.0% 정도”라고 설명했다.

3년만의 최고금리인하도 한참 만지작댔던 금융당국

하지만 정치권의 최고금리 인하론에 대해 우려하는 시선도 적지 않다. 한 금융권 관계자는 “당장 다음 달 최고금리 인하가 있는데 그에 대한 효과나 상황들을 보지도 않고 무조건 더 낮은 금리를 경쟁적으로 언급하는 것 아닌가 싶은 걱정이 있다”면서 “내년 선거(대선)를 앞두고 포퓰리즘적인 법안이 가속할 수 있다”고 지적했다.

실제 금융당국은 법정 최고금리를 3년 만에 4%포인트 인하하면서(24→20%) 인터넷 전문은행의 중금리 대출 확대, 햇살론17 등 서민금융 상품 강화, 20% 초과 대출 대환상품 한시적 공급, 대부업 프리미어 제도 등을 순차적으로 내놓았다. 특히 서민금융상품 공급을 강화하기 위해 이제까지 서민금융상품에 출연을 하지 않던 은행, 보험, 여전업체 등에서 연간 2000억원 가량의 돈을 걷는 ‘서민의 금융생활 지원에 관한 법률 개정안’이 국회 본회의에서 통과돼 9월부터 ‘금융판 이익공유제’가 사실상 시행된다.

실제 직전 최고금리 인하(27.9%→24%)가 이뤄졌던 2018년에도 약 81.4%는 이자 경감 효과를 누렸지만, 나머지는 더는 민간금융권에서 대출을 받지 못하고 4만∼5만명은 불법 사금융에 내몰린 것으로 금융당국은 추정하고 있다.

게다가 현재 상호저축은행의 일반대출금리도 연 9.96% 수준이다. 최고 금리가 정말 연 10~15% 내려올 경우, 연 20% 수준의 금리로 저신용자들에 대한 자금 공급을 하던 대부업권의 위축은 물론 일부 저축은행이나 상호금융 등까지 영향을 받을 수 밖에 없다.

성태윤 연세대 경제학부 교수는 “정치권에서 저신용자들을 위한 화두를 던지거나 제언을 할 수는 있지만, 이를 정책으로 현실화한다면 숫자만 내놓을 것이 아니라 추가적인 대책과 더 많은 논의가 진행돼야 할 것”이라고 말했다.

|

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![“신장 면화 안산다고? 유니클로 불매” 들끓는 中 민심[중국나라]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112901024b.jpg)

![[단독]의협, 전공의 투표 독려 위해 21억원 투입](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112901000h.jpg)