시장은 그러나 지난 6월 포스코에 대한 신용등급 조정을 보고 고개를 갸우뚱했다. 한국기업평가는 포스코(005490) 신용등급을 최상위 신용등급인 ‘AAA’에서 ‘AA+’로 낮췄고 한국신용평가와 NICE신용평가는 아웃룩을 ‘안정적’에서 ‘부정적’으로 내렸다. 그럼에도 막상 포스코그룹 계열사 등급은 그대로였다. 모기업의 지원 여력이 줄어든 만큼 계열사 신용등급을 이에 맞춰 하향해야 하지만 전혀 반영되지 않은 것이다.

결국 20회 SRE에서 포스코를 포함한 포스코에너지, 포스코건설, 포스코플랜텍 등 포스코 그룹의 신용등급이 적정하지 않다고 응답한 크레디트시장 관계자는 139명 가운데 29명(20.9%·중복응답)으로 집계됐다. 워스트레이팅에서 세 번째로 많은 표다.

앞서 지난 4월 진행된 19회 SRE에서도 시장은 포스코에 대해 의구심을 나타낸 바 있다. ‘모기업이나 계열사의 지원 없이 계열사 신용도가 현재보다 하락할 것으로 예상되는 그룹’을 묻는 질문에 109명 가운데 40명(36.7%)이 포스코에 표를 던졌다.

KT그룹과 포스코그룹은 지배구조부터 최고경영자(CEO) 교체, 시장 경쟁심화 등 처한 환경이 똑 닮아있다. 그런데도 포스코그룹은 KT그룹과 달리 계열사에 대한 신용등급 조정이 없었다는 점에 대해 시장이 의문을 제기한 셈이다.

|

시장에서 불만이 제기된 계열사 중 하나는 포스코특수강이다. 재무지표의 안정성을 떠나 포스코그룹이 이미 매물로 내놨는데도 포스코란 이름만으로 ‘AA 안정적’이란 높은 신용등급을 유지한 탓이다.

한 SRE 자문위원은 “포스코특수강을 인수합병(M&A)시장에 내놨다는 것은 포스코그룹의 지원 의지가 줄었다는 의미”라며 “최소한 신용등급 감시대상(Watchlist)에라도 올려야 한다”고 주장했다.

지난 19회 SRE에서 워스트레이팅 상위권에 올랐던 포스코건설 또한 시장의 지적을 피하지 못했다. 그룹사 매출 비중이 2012년 50.4%에서 지난해 40.7%로, 지난 1분기까지 22.4%로 점점 줄어들고 있지만 시장에서는 여전히 ‘포스코’ 이름을 떼고 홀로서기는 어려울 것으로 봤다.

한 SRE 자문위원은 “건설사 최고등급을 보유했던 대림산업도 대규모 적자에 결국 발목 잡혀 신용등급이 하향됐다”며 “‘A’급에 있는 대림산업 등 건설사보다 시공능력평가액 기준 순위가 떨어지고 규모도 뒤처지는데 ‘AA’급이 어울릴지 의문”이라고 지적했다.

이밖에 포스코플랜텍 등 다른 포스코 계열사 역시 그룹의 구조조정 방향에 따라 포스코 지원 가능성이 크게 낮아질 수 있는 상황이다. 한 증권사 애널리스트는 “포스코그룹 계열사 가운데 ‘포스코’ 이름만으로 과대평가 받았던 기업이 있다”며 “포스코의 지원 여력이 하향된 지금, 과대평가한 기업은 하향 조정하는 게 당연하다”고 말했다.

포스코 “AA+가 맞다”

|

SRE 자문위원은 “최고 신용등급인 ‘AAA’등급을 받으려면 재무지표에 흠결이 없어야 한다”며 “포스코는 ‘아주 좋은’ 재무지표를 보유했지만 이제 ‘좋은’ 수준에 그친다”고 강조했다.

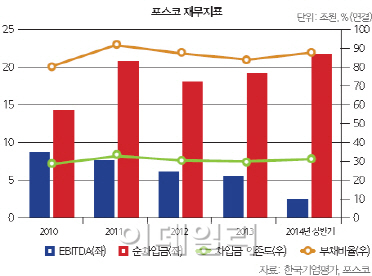

포스코가 호황기를 누렸던 2010년, 상각전영업이익(EBITDA)은 7조6114억원에 이르렀지만 지난해 4조3118억원으로 3년 새 반 토막 났다. 영업현금흐름만 해도 지난해 4조8581억원으로 바로 1년 전인 2012년 7조3195억원에 비해 큰 폭으로 줄었다. 1년 내 갚아야 할 부채와 들어올 자금을 비교한 유동비율 또한 2012년 1.60%에 이르렀지만 지난해 1.56%, 지난 상반기 1.51%로 단기 유동성이 점차 약해지고 있다.

국제 신용평가사인 스탠더드앤드푸어스(S&P)는 “업황이 좋아졌다면 중국 철강사가 가동률을 늘리거나 증설에 나설텐데 실제 그렇지 않다”며 “자산매각 등 앞으로 포스코의 대응을 지켜볼 필요가 있다”고 말했다.

그동안 M&A로 계열사를 확장해왔던 점도 포스코에 부담으로 꼽힌다. 업황 전망이 부정적인 데다 자체 재무여력이 약해진 이상 계열사 재무 문제를 혼자 해결하기에 버겁기 때문이다.

SRE의 한 자문위원은 “2012년쯤 이미 등급을 내렸어야 했지만 제때 내리지 못하고 등급 조정 시기를 놓친 점이 문제”라며 “포스코 발표와 달리 아직 실적이나 재무구조 개선 측면에서 가시적 성과가 없다”고 언급했다.

이에 포스코 관계자는 “지난 5월 기업설명회(IR)에서 발표한 철강 본원 경쟁력 강화를 위해 재무구조 개선 첫 단추로 액화천연가스(LNG) 터미널 지분 일부를 매각하기로 했다”며 “비핵심사업으로 분류한 포스화인, 포스코-우루과이 등을 매각하는 안도 추진하고 있다”고 밝혔다.

그는 이어 “10월8일 정기이사회에서 철강 유통·가공사업군은 포스코P&S가, B2B서비스사업군은 포스메이트가 관리토록 사업구조를 재편했다”며 “앞으로 사업구조 효율화를 위해 자회사의 유사·중복사업을 지속적으로 조정하고 재무건전성을 높여 기업 가치를 제고하겠다”고 덧붙였다.

[이 기사는 이데일리가 제작한 ‘20th SRE’에 게재된 내용입니다. 20th SRE는 2014년 11월11일자로 발간됐습니다. 책자가 필요하신 분은 문의주시면 감사하겠습니다. 문의 : 02-3772-0161, bond@edaily.co.kr]

▶ 관련기사 ◀

☞박삼구 회장, '한중CEO 라운드 테이블' 한국측 의장 맡아

☞[재송]7일 장 마감 후 주요 종목 뉴스

☞7일 장 마감 후 주요 종목 뉴스

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![강 건너고 짐도 나르고…‘다재다능’ 이상이의 무한변신 차는[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24113000161h.jpg)