[이데일리 신수정 기자] 천정부지로 치솟는 금리에 ‘영끌족’과 ‘전세난민’이 밤잠을 설치고 있다. 주택담보 대출과 전세자금대출 금리가 연 6%를 넘어서면서 주거비용이 눈덩이처럼 커지고 있기 때문이다. 이자 부담을 조금이라도 줄이고자 하는 실수요자들은 금리인하 요구권이나 금리 상한형 주택담보대출 특약을 활용하고 정부의 안심전환대출 정책 등을 눈여겨볼 필요가 있다.

| | [그래픽=이데일리 이미나 기자] |

|

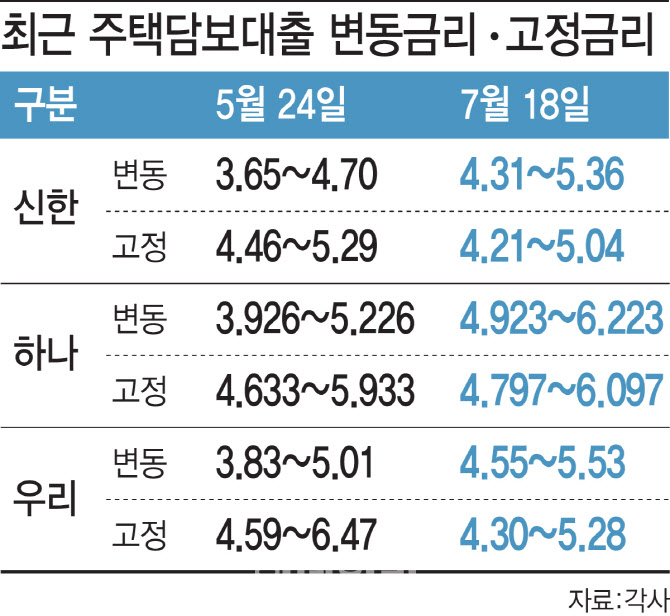

24일 부동산업계에 따르면 주택담보대출, 전세자금대출이 6%를 넘어서면서 서민 주거비용 부담이 눈덩이처럼 불어나고 있다. 실제 6월 신규 취급액 기준 코픽스는 5월(1.98%)보다 0.40%포인트 높은 2.38%에 달했다. 코픽스는 국내 8개 은행이 예·적금이나 은행채 등 조달자금의 가중 평균 금리다. KB국민·신한·하나·우리은행 등 4대 시중은행의 주담대 변동금리는 15일 기준 연 3.70∼6.218%다. 주요 은행 전세자금대출 금리(주택금융공사보증·2년 만기)는 16일 기준 연 4.010∼6.208%로 급격하게 상승하고 있다.

대출금리 부담이 큰 실수요자들은 먼저 금리 인하 요구권이나 금리 상한형 주택담보대출 특약을 활용하는 방법이 있다. 먼저 승진, 급여 또는 연소득 상승, 재산 증가, 신용등급 상승 등 차주 본인의 신용 상태가 개선됐다고 판단하면 금융사에 금리 인하를 요구해 대출이자 부담을 완화할 수 있다. 시중은행 위주로 시행하다가 지난 5일부터 농협과 신협, 새마을금고와 같은 상호금융기관에서도 가능해졌다. 금리 인하를 받으려면 차주가 직접 신청해야 하는데 가계 대출은 영업점에서 신청하거나 모바일, 인터넷뱅킹을 통해 비대면으로 신청할 수 있다.

또 금리 상한형 주택담보대출 특약을 이용할 수도 있다. 변동금리 주택담보대출을 이용하던 은행에서 기존 대출에 특약을 추가하는 형태로 금리 상승 폭을 제한하는 방안이다. 은행권은 이달 15일까지 판매하기로 했던 금리 상한형 주택담보대출 상품의 판매 기간을 다시 연장한 상태다.특히 신한은행은 금리 상한형 주담대 고객이 부담하는 연 0.2% 가산금리를 1년간 은행이 부담하기로 했다. 국민은행은 해당 상품의 연간 금리 상한폭을 0.75%포인트에서 0.50%포인트로 인하한다. 우리은행과 NH농협은행은 주담대와 전세대출 우대금리를 확대해 대출 금리를 낮췄다. 우리은행은 지난달 1~8등급 고신용 고객에게만 적용하던 조정금리를 9~10등급에도 적용해 7%대였던 금리 상단이 낮아졌다. 농협은행은 이달부터 주담대와 전세자금대출 우대금리를 각각 0.2%포인트, 0.1%포인트 확대했다.

변동금리 주택담보대출을 고정금리 대출로 전환하는 ‘안심전환대출’ 정책도 눈여겨봐야 한다. 정부가 오는 9월부터 변동금리에서 고정금리 대출로 전환하는 안심전환대출에 45조원을 공급한다. 대출 최장 만기는 민간 40년, 공공 50년으로 각각 10년씩 연장한다. 전세대출 시 이자 부담 경감을 위해 저리 전세대출 보증 한도도 확대하고 전·월세 대출 원리금 상환액의 소득공제는 100만원을 늘려 연 400만원으로 조정할 예정이다.

고준석 제이에듀투자자문 대표는 “금리 인상기가 하반기까지 이어지면서 서민 실수요자의 주거비 부담이 큰 폭으로 늘어날 것으로 보인다”며 “정부와 금융권의 주요 대책을 살피고 개인상황에 맞는 금융 상품을 적극적으로 활용해야 한다”고 설명했다.

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![[포토]이틀 연속 폭설에 눈 쌓인 북한산](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801096t.jpg)

![“신장 면화 안산다고? 유니클로 불매” 들끓는 中 민심[중국나라]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112900960b.jpg)

![[단독]의협, 전공의 투표 독려 위해 21억원 투입](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112901000h.jpg)