[이데일리 이명철 기자] 신한금융투자는 31일

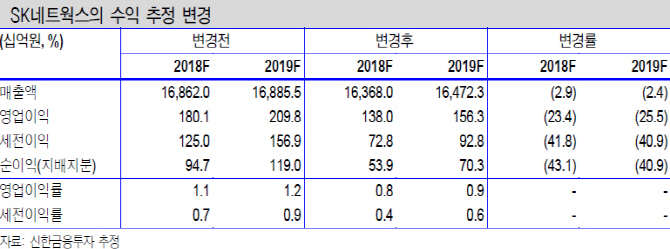

SK네트웍스(001740)에 대해 렌터카·가전렌탈사업의 외형 성장과 하반기 수익성 개선은 기대되지만 공통비 축소가 어렵고 주유소 마진 개선 지연과 중동 정세 불안으로 불확실성이 확대되고 있다고 진단했다. 투자의견 매수를 유지하고 목표주가는 실적 전망치 조정을 반영해 5700원으로 23.0%(1700원) 하향 조정했다. 지난 1월 23일 목표주가(8500원)대비 평균주가 괴리율은 마이너스(-) 29.5%다.

허민호 신한금융투자 연구원은 “올해 렌터가 운영대수는 19%, 중고차 매각대수 44%, 가전렌탈 계정수 25% 성장할 것”이라며 “렌터카 경쟁 완화와 하반기 가전렌탈 마케팅비용 축소로 카비즈와 SK매직 영업이익은 전년대비 각각 23%, 8% 증가할 것”이라고 분석했다.

다만 주유소와 트레이팅 영업이익은 31%, 16% 각각 감소하 264억원, 461억원으로 추정했다. 그는 “공통비도 과거와 유사한 1058억원이 예상된다”며 “인원과 그룹사 분담금 감소에도 브랜드 사용료, 기부금, 잡손실 등이 증가하기 때문”이라고 설명했다.

올해 2분기 영업이익은 전년동기대비 74% 증가한 251억원으로 추정했다. 허 연구원은 “작년 2분기 일회성 조직 효율화 비용(200억원) 등을 감안하면 의미 있는 실적 개선은 아니다”라며 “연간 영업이익은 1380억원으로 전년대비 3% 감소할 것”이라고 예상했다.

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![강 건너고 짐도 나르고…‘다재다능’ 이상이의 무한변신 차는[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24113000161h.jpg)