[이데일리 김윤지 기자] 유진투자증권은 오는 9월 16일로 예정된 공매도 금지 해제에 대해 영구적 금지는 현실적으로 불가능한 만큼 이후 투자전략 수립은 필수적이라고 조언했다. 그러면서 과거 사례를 볼 때 공매도 금지 해제가 코스피에 미치는 악영향은 제한적일 것이라고 판단했다.

김동완 유진투자증권 연구원은 4일 보고서에서 “코스피 대형주의 경우 대부분의 종목에서 개별주식선물이 이미 상장돼 있어 공매도 금지에도 불구하고 선물매도를 통한 숏포지션 구축이 가능하다”면서 “공매도 금지 조치 해제가 현물 대차공매도를 부추길 가능성이 낮을 뿐만 아니라 그동안 선물 저평가로 인한 외국인의 기계적인 스위칭 거래(저평가 선물 매수+현물 매도)의 청산이 활발할 것”이라고 내다봤다.

코스닥 대형주는 공매도 금지의 최대 수혜주였다. 김 연구원은 “공매도 잔고는 이미 바닥에 가까운 것으로 보인다”면서 “시가총액 사이즈별로 보면 코스닥 대형주의 공매도 잔고 감소가 눈에 띄는데

펄어비스(263750)(공매도 금지 이후 공매도 잔고 변화량, -3.84%p),

에이치엘비(028300)(-3.68%p),

셀트리온제약(068760)(-2.4%p),

케이엠더블유(032500)(-2.02%p),

셀트리온헬스케어(091990)(-1.19%p),

에코프로비엠(247540)(-1.13%p) 등 코스닥 시가총액 최상위 종목의 공매도 잔고 감소에 기인한 것”이라고 설명했다. 즉 반등장에서 코스닥 대형주의 지수 상승은 코스피 또는 코스닥 중소형주보다 숏커버링의 영향력이 상대적으로 컸다는 의미다.

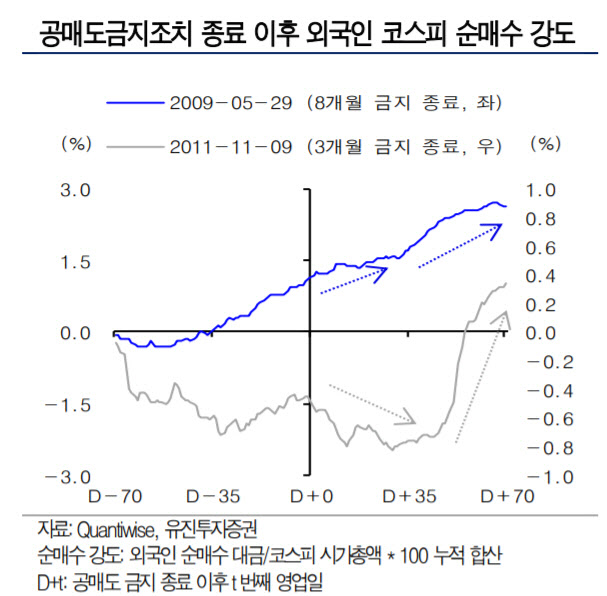

김 연구원은 2009년 5월, 2011년 11월 등 과거 공매도 금지가 해제된 이후 외국인은 오히려 코스피 시장을 순매수했다는 점을 강조했다. 김 연구원은 “코스피의 경우 공매도 금지 해제 이후 대차잔고비율에 큰 변화가 없지만 공매도 금지 해제와 함께 코스닥의 대차잔고는 급격하게 증가했다”면서 “이는 코스피 시장과 코스닥 시장의 개별주식선물 상장 종목 수의 차이로, 이번 공매도 금지 조치 이후에도 외국인 수급과 대차잔고 변화는 과거와 비슷한 패턴을 보일 것”이라고 내다봤다.

현물이 선물 대비 고평가되는 백워데이션 해소도 기대할 수 있다. 김 연구원은 “공매도 금지에 따라 그동안 차입 공매도를 통해 하방 헤지를 해오던 투자자들의 선물 매도 수요의 증가하고, 파생상품 시장조성자의 호가 스프레드 의무 완화(매도차 진입보다는 매수차 진입 유도)에 따라 미니 코스피 200 선물 저평가가 코스피 200선물 저평가를 유도해 선물 저평가가 야기됐다”면서 “공매도 거래 금지가 해제될 경우 선물의 저평가 해소와 함께 외국인의 현물 매도세의 완화 또는 순매수 전환이 이뤄질 것”이라고 예상했다. 그러면서 “선물에 있어 코스피의 저평가 폭이 코스닥 보다 더 컸던 만큼 코스닥 보다는 코스피의 기계적인 현물 매수세가 더 강할 것”이라고 전망했다.

![[포토]12월 LPG 국내 프로판 가격 인상](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100332t.jpg)

![[포토]초코과자 가격 상승](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100324t.jpg)

![[포토]점등 앞둔 사랑의 온도탑](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100312t.jpg)

![[포토]박찬대 “감액 예산안, 법정시한인 내일 본회의 상정”](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100294t.jpg)

![[포토]짙은 안개에 갇힌 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100227t.jpg)

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

!["양육은 예스, 결혼은 노" 정우성 사는 강남 고급빌라는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120100093h.jpg)