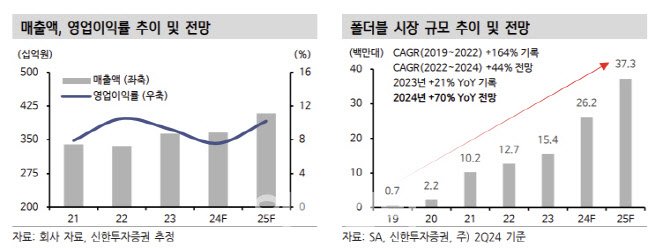

[이데일리 박정수 기자] 신한투자증권은 26일 KH바텍(060720)에 대해 실적 추정치 하향을 고려해 목표주가를 2만 1000원에서 1만 5000원으로 28% 내려잡았다. 투자의견은 ‘매수’를 유지했다.

오강호 신한투자증권 연구원은 “올해 예상 주당순이익(EPS)을 1603원에서 1151원으로 조정한다”며 “실적 추정치를 하향 조정하나 중장기 성장 모멘텀은 유효하다”고 설명했다.

오강호 연구원은 “KH바텍의 주요 제품으로는 △폴더블 부품인 힌지, △티타늄 관련 부품 생산”이라며 “폴더블의 경우 시장 연평균 성장률(2019~2024년) 107%로 전망한다. 스마트폰 수요도 2024년 전년 대비 5% 성장이 예상된다”고 분석했다.

다만 오 연구원은 “글로벌 벤더의 폴더블 신제품 출시 확대에 따라 주요 고객사 경쟁 확대 구간에 진입했다”며 “고객사 폴더블 시장 내 점유율은 2023년 52%(전년 대비 25%포인트 감소) 추정된다”고 전했다.

그는 “힌지 가격(P) 상승도 제한적인 구간”이라며 “티타늄(플래그쉽 모델) 케이스 매출 확대로 분기 변동성 완화는 긍정적이라 2025년 성장 전망은 유지한다”고 판단했다.

![[포토] 한국형 소득·경영 안정망 민당정 협의회 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700472t.jpg)

![[포토]윤두상,출발은 준비한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600480t.jpg)

![[포토]2024 이데일리 K-모빌리티 포럼, '발표하는 김재우 전문위원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600954t.jpg)

![[포토] '페이커' 이상혁에 맞춤 제작된 차량](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600761t.jpg)

![[포토]제6회 ACI 고객경험 글로벌 써밋](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600665t.jpg)

![[포토] 서울시-KBS, 저출생 극복 업무협약식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600641t.jpg)

![[포토]의원총회, '모두발언하는 한동훈 당대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600514t.jpg)

![[포토]발언하는 이학재 사장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600227t.jpg)

![[포토] 김연서 '제가 우승했어요'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700166t.jpg)