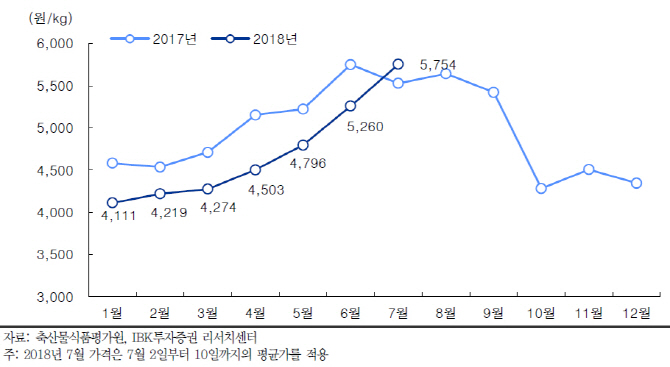

| | 돼지 지육(탕박) 가격 추이. |

|

[이데일리 이명철 기자] IBK투자증권은 12일

선진(136490)에 대해 하반기 사료 판매량 증가세가 지속되고 여름철 돼지고기 수요 증가와 돈가 상승 기조가 이어진다면 3분기 양돈부문 실적 개선이 기대된다고 진단했다. 투자의견은 매수, 목표주가 1만9000원을 유지했다. 지난 3월 27일 목표주가(1만9000원)대비 평균주가 괴리율은 마이너스(-) 16.37%다.

김태현 IBK투자증권 연구원은 “2분기 연결 매출액은 2296억원으로 11.4% 증가하겠지만 영업이익은 11.3% 감소한 214억원으로 추정된다”며 “사료 판매 실적 증가가 예상되지만 돈가 약세 영향으로 양돈부문 이익은 감소할 것”이라고 분석했다.

사료 부문은 매출액과 영업이익이 전년동기대비 각각 19.5%, 15.0% 증가한 955억원, 113억원을 기록할 것으로 추정했다. 그는 “작년 고병원성 조류인플루엔자(AI) 영향으로 부진했던 실적이 기저효과로 작용하고 돼지고기 수요 확대로 국내 양돈농가 사육두수도 증가했을 것”이라며 “양돈 계열화 농장수가 늘어 선진한마을, 제일종축, 유전자원 등에서 내부 매출이 확대되고 있다”고 설명했다.

양동부문 매출액은 12.3% 증가한 610억원, 영업이익은 71.5% 감소한 38억원으로 예상했다. 비육돈 출하량이 늘고 2분기 평균 돈가가 상승해 생물자산평가 이익이 반영되겠지만 지난해 2분기보다는 돈가가 약 10% 하락해 이익 감소가 불가피하다는 판단이다. 다만 전사 매출의 약 10% 비중을 차지하는 육가공부문은 최근 학교 급식용 햄, 소시지, 돈가스 등 납품이 늘어 양호한 실적을 기록할 전망이다.

김 연구원은 “내년에는 원종돈(GGP) 투자 효과에 따른 비육돈 출하량 증가로 실적 성장이 본격화될 것으로 예상돼 중장기 성장 모멘텀이 유효하다”고 전했다.

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![“신장 면화 안산다고? 유니클로 불매” 들끓는 中 민심[중국나라]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112901024b.jpg)

![[단독]의협, 전공의 투표 독려 위해 21억원 투입](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112901000h.jpg)