|

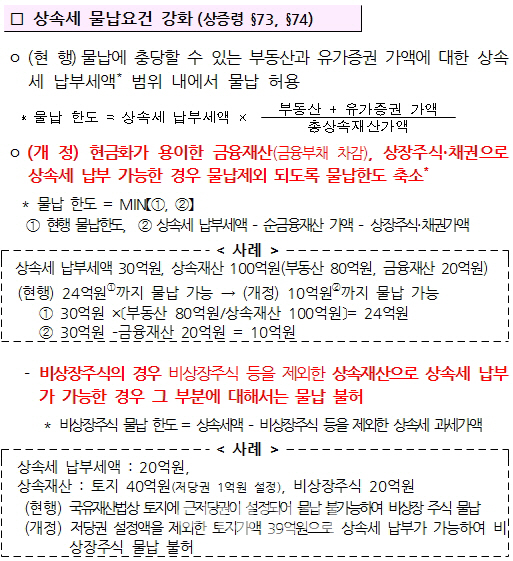

기획재정부는 이 같은 ‘2017년 세법개정 후속 시행령 개정안’을 7일 발표했다. 상속세 및 증여세법 시행령 개정안(73·74조)에는 △비상장주식을 제외한 상속재산(근저당 설정된 부동산 포함)이 있을 경우 해당 부분 만큼 비상장주식의 물납 불허 △금융재산·상장주식·채권 가액만큼 물납을 제외해 물납 한도를 축소하는 내용이 포함됐다.

예를 들면 20억원의 상속세를 납부해야 하는 A 씨가 근저당 1억원이 설정된 40억원(토지가액) 가량의 부동산을 보유하고 있는 경우가 있다. 현재는 근저당 때문에 부동산 물납이 불가능해 비상장주식으로 물납을 하게 된다. 하지만 시행령 개정안이 시행되면 근저당 1억원을 제외한 39억원으로 상속세 납부가 가능해져 비상장주식으로 물납할 수 없게 된다.

물납이 가능한 상한선도 내려간다. 일례로 상속세 30억원을 납부해야 하는 B씨가 100억원(부동산 80억원, 금융재산 20억원)을 상속받았다면 현재는 24억원(상속세 30억원*부동산 80억원/상속재산 100억원)까지 물납이 가능하다. 하지만 앞으로는 10억원(상속세 30억원-금융재산 20억원)으로 물납 한도가 축소된다. 현금화가 쉬운 금융재산, 상장주식·채권 가액만큼 물납을 못하도록 했기 때문이다.

문제는 비상장주식 특성상 가치 산정이 모호해 부동산·주식보다 국고 손실이 크다는 점이다. 실제로 다스 비상장주식의 매각이 잇따라 유찰되면서 매각예정가액은 수백억원 가량 떨어졌다. 이 때문에 박 의원은 “(다스 측이) 4000만원의 근저당을 30년간 설정한 것은 부동산 물납을 피하기 위한 명백한 꼼수”라며 “상속·증여세법 상의 무분별한 물납 허가 요건을 강화해야 한다”고 지적했다.

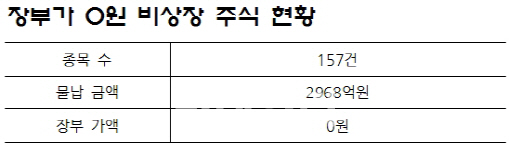

박 의원은 “지난해 6월 말까지 국세로 물납 받아 보유 중인 비상장 주식 중 자본잠식 등으로 장부가액이 0원이 돼 휴짓조각 된 주식이 157건, 2968억원에 달한다. 가격을 떨어뜨려서 결국 자기가 가져가게 되면 세금도 안 내고 주식 보유율은 그대로 확보된다”며 “비상장 주식을 물납 허가해 준 국세청뿐만 아니라 비상장 주식을 받게 만든 기재부 모두 이에 대한 책임을 져야 한다”고 강조했다.

※용어설명 △물납=물납은 세금을 현금 대신에 부동산, 비상장주식 등으로 납부하는 제도다. 상속세 및 증여세법 시행령(74조)에 따르면 물납은 국채 및 공채, 상장된 유가증권, 국내 부동산, 비상장 유가증권 순서로 채택된다.

|

|

![[포토]유효주,버디위해 집중한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700280t.jpg)

![[포토] 김연서 '제가 우승했어요'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700166t.jpg)

![[포토] 한국형 소득·경영 안정망 민당정 협의회 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700472t.jpg)

![[포토]윤두상,출발은 준비한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600480t.jpg)

![[포토]2024 이데일리 K-모빌리티 포럼, '발표하는 김재우 전문위원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600954t.jpg)

![[포토] '페이커' 이상혁에 맞춤 제작된 차량](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600761t.jpg)

![[포토]제6회 ACI 고객경험 글로벌 써밋](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600665t.jpg)

![[포토] 서울시-KBS, 저출생 극복 업무협약식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600641t.jpg)

![[포토]박결,오후는 덥네요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700288t.jpg)